在(8月3日),湖南张家界市宣布新冠肺炎疫情防控工作指挥部令:今日起,在张家界境内的全部人员都不容许离开张家界。

重疾险的重要性被一些人认识到得益于国内疫情的再次反扑,毕竟让人产生安全感的就是保险。

最近很多朋友都有在问,弘康哆啦A保2.0重疾险与富德生命康佑人生重疾险更加友好的哪款?学姐今天就给这两款产品做个分析,解析一下买哪款更适合。

市场上重疾险比比皆是,无法一目了然?那么学姐这里专门为朋友们整理一份热门重疾险比较表,想要看的就去点开下面的链接:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

一、弘康哆啦A保2.0重疾险好不好?有什么优缺点?

还是老规矩,我们还是先来观察一下哆啦A保2.0重疾险的产品形态图:

看图片能理解,哆啦A保2.0的产品状态是:有主险重疾险还有附加险两全保险。

哆啦A保2.0算是一款保终身的保险,长达180天的等待期,和那些只有90天等待期的重疾险相比,对被保人就不是很人性化了。

关于哆啦A保2.0好不好这个问题,学姐再跟大家说说其他的~

我们先来看看哆啦A保2.0的优点有哪些:

1、重疾分组合理

哆啦A保2.0的重疾保障,是设置分5组赔偿4次的,每次都提供100%保额的赔付金。

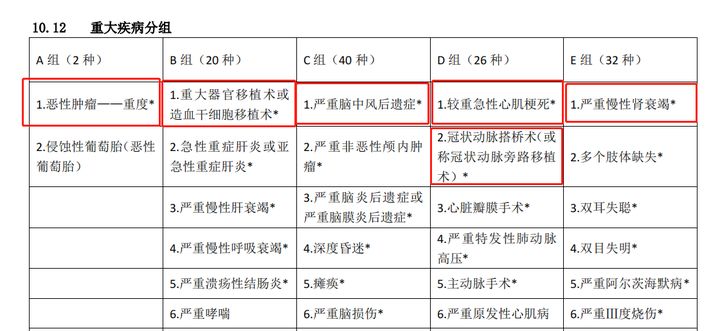

那么哆啦A保2.0的重疾分组是否稳妥?来看下图吧:

哆啦A保2.0把高发的六种重疾,都分配在了不一样的组,重疾分组还是很在理的。

2、可附加两全保险

许多人就是看上了哆啦A保2.0能附加两全险,才买的它。

两全险简单来说就是“保生又保死”,保障期满时仍平安无事,有满期生存金;在保障期间死亡了的话,保险公司会赔偿身故保险金。

该款哆啦A保2.0的满期生存保险金及身故保险金赔付比例都蛮可以的。可是,有一点大家要清楚,附加两全险的保费蛮高的,而且两全险也不是大家以为的那么完美,不信的朋友看完这篇就会明白了:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

学姐要给大家讲一下哆啦A保2.0的这些缺点:

1、没有中症保障

中症,顾名思义,就是介于轻症和重症之间的疾病。要承担的诊疗费用并不低。相较于重疾来讲,中症更简单能够符合赔偿标准;相对于中症,轻症赔付比例会更低。

哆啦A保2.0无中症保障,这缺陷太致命了,让人无法忍受!除此之外,哆啦A保2.0还存在这些缺陷:

《哆啦A保2.0重疾险值不值得买?看完就知道了》baoxian.2239.com

关于哆啦A保2.0的情况说完了,学姐接下来讲一讲康佑人生重疾险。

二、富德生命康佑人生重疾险性价比怎么样?值得买吗?

康佑人生重疾险的保障内容图如下所示:

依照保障内容图可以知道,康佑人生和哆啦A保2.0几乎无差,两个都是主险重疾险+附加险两全保险。

下面是关于康佑人生有哪些优点和缺点的介绍。

康佑人生的优势:

1、重疾可分组赔5次

康佑人生所保障的高发重症有120种之多,分5组获赔次数高达5次,与哆啦A保2.0相对照,多了1次。

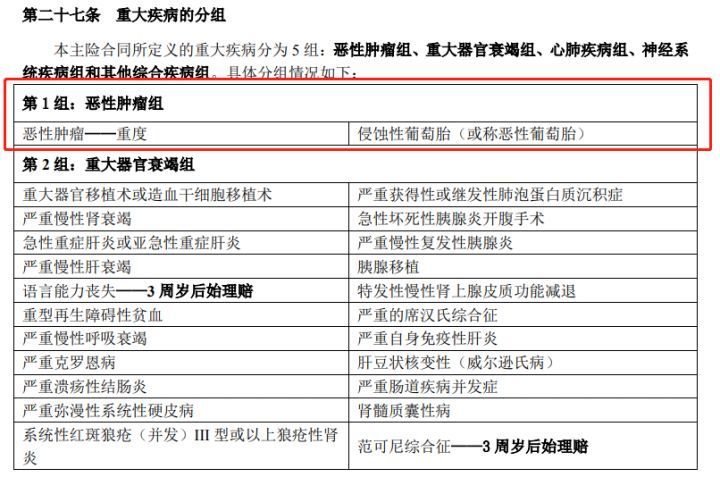

以下是关于康佑人生的重疾分组:

仔细观察的朋友可能会发现,康佑人生将高发的恶性肿瘤和不常见的侵蚀性葡萄胎分在了一组,还是比较妥当的。

2、可附加两全保障

和哆啦A保2.0的共同点在于,康佑人生也是可以附加两全险的。

被保险人在到期后还没老去,就能够获取附加险基本保额*交费方式系数加上已交保费的保险金。

如若被保险人不幸在保障期间内身故或是全残了,可以获得保险公司的赔偿金额是主险和附加险的保费之和的1.1倍。

撇除上面这两个优点,康佑人生还拥有下面说到的缺点:

1、缺少恶性肿瘤二次赔

要明白的是,恶性肿瘤在重疾险中有着最高的理赔率,一般来讲在70%左右,与此同时在术后1年后会复发的几率,高达60%以上。

伴随着现代医学技术的蓬勃发展,我国癌症病人5年生存率提高至40.5%。

因此,只要被医院确诊为癌症,癌症是需要长期治疗的,所以要做好长期抗癌准备,有一份提供恶性肿瘤多次赔的重疾险就显得尤为重要了。但是在康佑人生的保障内容里,就是没有这项保障,做的不够好!

学姐给大家介绍一款对恶性肿瘤最多能赔3次的重疾险——凡尔赛1号,且患重疾没超过65周岁都有额外赔,值得我们了解一下:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

总结:哆啦A保2.0和康佑人生都是属于能附加两全险的终身重疾险,但这两款产品的优点和缺点就有点不一样了。

哆啦A保2.0缺少了中症保障,但针对癌症是有关爱保险金;康佑人生包含了中症保障,但不包含恶性肿瘤二次赔。如果认为这两款产品不是很值得购买,可以看看学姐整理过的十大值得买的重疾险榜单:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "哆啦A保2.0保险和康佑人生人寿重疾险比较好吗"的图文回答,望采纳!