最近各大人寿险企又在热火朝天地推“开门红”理财产品啦。作为保险业龙头的平安人寿,并且在今天也推出了一款比较厉害的产品——御享金瑞保险产品计划。

很多人说这款产品共同提供了“财富、养老、传承”,最短的投保时间仅仅只需要三年,可别小看加购聚财宝万能险,能够实现财富终身增值。

如果还不太清楚年金险与分红险有哪些区别的话,可以先看看这篇文章了解一下:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

此款御享金瑞保险产品计划真的相当优秀吗?学姐马上给大家测评一下。

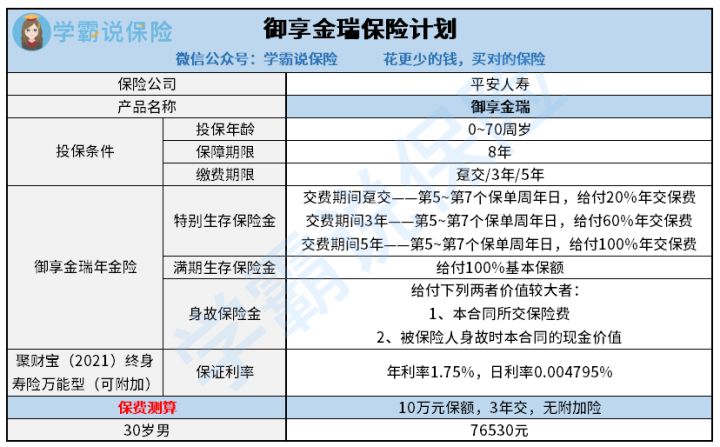

按照惯例,我们还是先来浏览一下御享金瑞保险产品计划的产品图,先大概了解一下御享金瑞保险产品:

御享金瑞保险产品计划

这款保险计划由御享金瑞年金保险、平安聚财宝(2021)终身寿险(万能型)组成。但是目前来看,和打包销售的保险计划区别挺大,御享金瑞保险产品计划规定的是,到底需不需要投保该保险计划,需要结合自身的经济情况来决定,还是只投保其中一款产品。

大概晓得了一下这款产品之后,接下来学姐给大家细细的介绍一下御享金瑞保险计划。

一、御享金瑞的保险金给付方式

(1)特别生存保险金

如果正常投保御享金瑞保险以后的第五年之第七年之间,如果每年对应的保单周年日那一天,被保人仍然生存的话,那么保险公司就直接给被保人提供一笔特别生存保险金。其实这笔特别生存保险金的给付比例,主要有缴费时限来决定的。

御享金瑞保险计划的的缴费期间分为趸交、3年和5年三种。根据这3种缴费期间把特别生存保险金的给付比例也划分为3档。

趸交对应的给付比例为20%年交保费,3年缴费期间对应的给付比例为60%年交保费,5年缴费期间对应的给付比例为100%年交保费。

对缴费期间长、缴费期间短有什么影响还不太明白的小伙伴,可以利用这篇文章进行了解:

《缴费年限怎么选才不会亏?》baoxian.2239.com

(2)满期生存保险金

到了投保的第8年,要是被保险人在保险期间届满时尚未身故,那么保险公司则将给付100%基本保额作为满期保险金。到了这个时候,假使不购买聚财宝万能险的话,那么御享金瑞的保险合同效力便终止了。

二、附加聚财宝的御享金瑞怎么保

御享金瑞年金险属于短期年金险产品,仅提供八年保障。而聚财宝万能险是一种终身型寿险产品。

所以,如果投保人选择投保御享金瑞年金险和聚财宝。就投保这两种产品共同的五年为开始,第六年第七年以至最后保险公司给付的特别生存保险金,连同满期保险金一起都不会被终止而会继续增值。

而聚财宝万能险账户是属于终身寿险的缘故,因此被保险人是允许终身持有的。

需要大家注意的是,聚财宝为一款万能险,在保证利率之上收益并不是稳定的。就是说投保聚财宝万能险的话,保险公司只保证每年收益率最低有1.75%。

投保界面的演算利率只是列举的一个例子,保险公司并不确保实际收益会有中档、高档演示利率那么高。

综合来看,御享金瑞保险计划在投保方式上面是极为灵活的,不同人群的投保需要都能符合。不过要注意的是,聚财宝万能险的保底利率相对来说非常低,只有1.75%,市面上很多保底利率在2%以上的。但是,依靠平安保险公司的实力。实际收益有可能会更加可观。大家配置保险时要根据自己的风险承受能力购买。

由于篇幅所限,譬如对这款产品的收益和回本速度比较感兴趣,可以将下面这篇文章进行了解:

《御享金瑞保险计划,真能成为家庭经济的压舱石吗?》baoxian.2239.com

以上就是我对 "平安2022开门红御享金瑞年金险受益人"的图文回答,望采纳!