被网友称为“抗癌神药”的阿基仑赛注射液,就在2021年6月的时候,已成为了中国首个获批的CAR-T药物,它是国内第一款利用免疫细胞来治疗肿瘤的方法,这对于癌症患者来说自然算是一件大好事。

可是关于阿基仑赛注射液,120万元/袋(约68ml),其实就是说一针需要120万元的费用,可见在未来,所谓的“绝症”疾病也可怕不到哪里去,但也存在一个前提条件,就是我们要有足够的钱去治疗,要是大家支付不起这120万,那大家不妨先准备好一份重疾险来做保障,毕竟赚120万要比保120万难得多!

至于重疾险怎么买才不亏?学姐立即给大家带来这份全网最全面的重疾险投保攻略,大家可以收藏起来:

《如何购买重疾险?这份购买指南,错过可就吃亏了!》baoxian.2239.com

《如何购买重疾险?这份购买指南,错过可就吃亏了!》baoxian.2239.com

说到今天的主题,重疾险既然如此关键,那哪家比较适合购买?像中华人寿在最近隆重推出的这款中华盛世长安终身重大疾病保险是否值得入手呢?有哪些亮点和弊端?看完今天我的这篇测评文章就知道了~

一、产品测评:中华盛世长安终身重大疾病保险有哪些优缺点?

想知道中华盛世长安终身重大疾病保险有哪些优点和缺点,我们先来看看这款产品的保障精美图究竟是什么样子:

一眼望过去,中华盛世长安终身重大疾病保险在保障内容的设置上还是挺丰富的,作为一款长期型重疾险,这款产品的优缺点具体有哪些呢?别急,学姐已经帮大家分别整理在下面了。

>>中华盛世长安终身重大疾病保险的优点:

1、最长缴费期限有30年交

中华盛世长安终身重大疾病保险的最长缴费期限有30年交,这也是目前重疾险产品的最长缴费期限了,出于什么原因说这是一个优点?

由于设置终身保障的重疾险,保费和保定期的重疾险一比较高一点,所以,如果你的手头有点紧,那选择的缴费期限是越长越好,这就意味着每年平摊下来的保费不会那么高,且触发保费豁免的几率也会越来越高。

然而,像中华盛世长安终身重大疾病保险有不少缴费期限可供选择,比如5年、10年以及15年等等,究竟应该如何选择才是适合自己呢?下面这篇文章会告诉你答案:

《买重疾险,缴费年限怎么选才不会亏?》baoxian.2239.com

2、可附加高发疾病多次赔付保障

现在高发的疾病可谓是十分多,就像是癌症或心脑血管疾病等,除此之外,这类高发疾病的复发率也不低,就像癌症,在有关数据中可以较为明显地看到:癌症患者术后1年的复发率为60%,最起码80%患者在5年以内,死于复发以及转移。

除此以外如今治疗癌症的最佳技术是质子重离子,不过该技术的费用可昂贵,起码也要30万左右,假如,癌症患者倘若二次进行复发起来了,那对整个家庭来说就是一场大灾难啊!

若是,重疾险可以较好地应付配备癌症多次赔付保障,那么,就可以从一定程度上缓解癌症患者的经济负担,中华盛世长安终身重大疾病保险涵盖了这类高发疾病的多次赔付保障,在一点上来说的话,学姐觉得特别给力。

但是中华盛世长安终身重大疾病保险的优点就包含了以上这两点,反而是不足之处,被学姐我挑出来了好多,具体详情,请通过下文来进行进一步的了解!

>>中华盛世长安终身重大疾病保险的缺点

1、首次确诊重疾没有额外赔

目前,身为一款保障力度超强的重疾险,第一次,确诊患上了重疾,除去赔付100%基本保额之外,还会在特定年龄阶段之前提供额外赔服务,{比如在60周岁中华盛世长安终身重大疾病保险-57}可获得80%基本保额的额外赔。

不过中华盛世长安终身重大疾病保险的保障力度并没有达到这样的水平,放进到市场上的竞争优势比较的话,明显就差劲了许多。

如果大家追求重疾赔付比例高的重疾险,那学姐马上推荐这款刚出炉的新品:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》baoxian.2239.com

2、轻症赔付设有间隔期

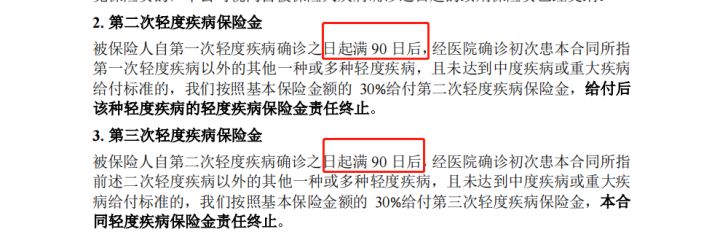

首先,我们先来好好了解了解中华盛世长安终身重大疾病保险对于轻症间隔期的条款说明:

来源于中华盛世长安终身重大疾病保险的条款

学姐在保险行业中测评了n款重疾险产品,市面上不少产品的轻症赔付间隔是没有设置间隔期的,然而中华盛世长安终身重大疾病保险的轻症赔付居然设置了90天的间隔期(如上图),从被保人的角度出发,假若第二次确诊轻症,而且是在没有超过90天的情况下确诊的,那岂不是就表示最终没得赔了!

看到这里之后,就不再过多赘述关于中华盛世长安终身重大疾病保险的优缺点测评了,学姐现在就告诉大家最宝贵的投保建议,请不要走开!

二、投保建议:中华盛世长安终身重大疾病保险值不值得买?

概括而言,中华盛世长安终身重大疾病保险的优点有最长缴费期限为30年交,且可附加高发疾病多次赔付保障,但是存在一些不足:首次确诊重疾没有额外赔、轻症赔付设有90天的间隔期等。

篇幅受到限制,诸多和中华盛世长安终身重大疾病保险的相关的测评内容,学姐都将其归纳在这份资料中了,感兴趣的可以收藏:

《「中华盛世长安终身重疾险」震撼来袭,看完保障我开始掉泪了!》baoxian.2239.com

那么,学姐建议有意向购入中华盛世长安终身重大疾病保险这款产品的人,肯定要多想想,先去货比三家,然后再挑选会好一些!

以上就是我对 "盛世长安重疾险是真的吗?每年交多少钱?"的图文回答,望采纳!