中国平安和中国人寿这两个老牌保险公司,想来大家已经了解的很到位了吧!这两个保险公司可以说是在学姐还很小的时候就被大家所熟知了,保险产品也可以说非常的旗鼓相当。

但是伴随着新定义的重疾险被颁布出来之后,可以说是给重疾险市场换了一波新鲜的血液,大家都是重头开始,都非常想在重疾险市场站稳脚跟,那么学姐今天就来为大家做个分析,这两家保险公司哪家的重疾险做的会更出色一点?

假如很想了解中国人寿和中国平安这两家保险公司的话,可以先来看看学姐写的这篇文章,保证干货满满:

《中国人寿pk中国平安,究竟谁才是真正的“保险一哥”?》baoxian.2239.com

《中国人寿pk中国平安,究竟谁才是真正的“保险一哥”?》baoxian.2239.com

一、中国平安PK中国人寿,哪家公司更靠谱?

1.公司实力

中国平安保险(集团)股份有限公司(简称“中国平安”)是中国第一家股份制保险企业,于1988年成立,作为我国第一家股份制保险企业,总资产超过7.14万亿元。曾入选2020中国企业500强榜单,排名第六。

2021年5月,《2021福布斯全球企业2000强》发布,中国平安位列第6名。

再来说一下中国人寿,中国人寿是一家国有大型金融保险企业,成立于1949年10月20日。它是中国最大的商业保险集团,分别在纽约、中国A股和中国香港上市。

注册资本282.65为亿元。截至2019年底,总资产高达4.5万亿元,实现保费收入5,670.86亿元,位居国内寿险业首位。

2021年5月,《2021福布斯全球企业2000强》发布,中国人寿位列第49名。

显然,保险公司真正的实力不能够只衡量公司的经济实力,那还要看哪些方面呢?这篇文章会告诉你答案:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

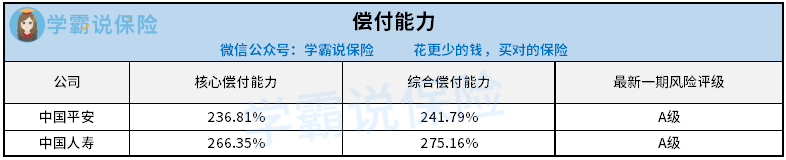

2.偿付能力

银保监会对保险公司偿付能力规定,核心偿付能力充足率≥50%、综合偿付能力充足率≥100%和风险综合评级≥B级。

只要能够达到上面的三个门槛,可以说该保险公司的偿付能力达标了。

从2020年的数据来看,中国平安和中国人寿都已经远超银保监会所规定的内容,都是值得大家信赖的公司。

但是中国人寿比之中国平安的实力还是要高出一筹的,在各项数据上还是能够满足很多人的需求的。

大家不会以为中国人寿就这样胜利了吧?自然不是这样,作为保险公司,产品好才有底气,大家往下看就知道了!

二、国寿福盛典版PK平安福21版,到底哪个产品会更好一些?

看过了上面学姐对两大保险公司的科普,下面进入正题,学姐在两家保险公司的热门产品之间进行了比较,而且也进行了测评,来看一下究竟哪一家的产品更加物美价廉。

不说无关紧要的话了,学姐用一张图搞定:

我们在看完了产品图之后,接下来就让学姐带领大家深入了解一下吧:

1.重疾保障

国寿福盛典版和平安福21版很显然就是单次赔付型重疾险,就重大疾病这一块,都是保障120种。

针对它的赔付而言,都是依据基本保额的100%这个标准进行的,但是国寿福盛典版可以赔付100%基本保额、所交保费和现价中三者最大者,这样给予消费者在重疾方面的赔付力度就会提高,学姐简直太爱这款产品了!

2.中/轻症保障

国寿福盛典版和平安福21版对于中症赔付的方面,无论是数量、次数还是比例,都是高度一致的,都是20种中症赔付,只赔付一次,而且赔付50%的基本保额。

轻症保障这一面,虽然这两个看起来都是相同的,但是学姐发现了一个小机密,就是平安福21版中所赔付的40种轻症是含有原位癌保障的,而且赔付比例并不高。

原位癌是什么可能有很多小伙伴们不清楚 ,别急,让学姐来给大家进一步地普及一下。

原位癌一般被叫做“浸润前癌”或者“0期癌”,是癌的最早期。严肃意义上来说,原位癌不可以算是癌症,仅仅可以说为刚刚发生的恶性肿瘤。这时候癌细胞没有扩散到机体组织内部,人们知道把它清理掉很容易,而且不担心资金问题,成功案列不计其数。而且,根据2020年的重疾规范修订版,原位癌不在轻症赔付的范围中。

但是,保障的轻症数量真的是越多越好吗?大家可能都还不知道这里面的小猫腻,让学姐带领大家一起看看吧:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

3.其他保障

国寿福盛典版有平安福21版没有的保障内容,那就是特定重疾/心脏/脑部额外给付保险金和保费豁免,另外还有120种重疾和恶性肿瘤二次三次赔,平安福21版缺少这么多实用的保障。

而且在其他保障方面,平安福21版做的不如国寿福盛典版!

如果有小伙伴想多了解国寿福盛典版和平安福21版的话,欢迎你们去下方了两个链接中看看,学姐已经为各位小伙伴提前准备好相关内容了:

《「国寿福盛典版」值得买?先看看这些缺点!》baoxian.2239.com

《重疾新规下的平安福21重疾险来了!这些骚操作还是没改……》baoxian.2239.com

三、学姐建议

从总体上看,国寿福盛典版的保障内容比平安福21版提供的更全面,保障这么全面的产品真的非常适合投保。

买重疾险都想择优入手,所以学姐建议大家可以货比三家再做决定。

这十款重疾险是学姐整理出来的,已经是非常优秀的了,大家都看看,然后比较一下:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "重疾险里中国平安对比国寿哪家性价比更高"的图文回答,望采纳!