根据报道,从中高风险地方返京的人员要严格遵守北京刚实施的“14+7”健康管理措施。要严格控制好新冠疫情带来的影响。

最近国内多灾多难,尤其受疫情影响,疫情反复爆发正是我们需要注意到:风险从没离开过我们。

如果想要规避风险,推荐买个保险。

前不久收到一个粉丝的提问,作为一个46岁的中年人,还有不用买重疾险吗?看来,这位粉丝的保险观念还是不够强啊!

所以说46岁人群究竟有没有必要购买重疾险呢?想知道的朋友接着看吧。

在说答案之前,我们还是先来浏览一下保险的相关知识点吧:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、46岁人群有必要买重疾险吗?

46岁人群还是要不停地为生活拼搏着,他们肩负着家庭的重担,经济压力就更别说了十分沉重。

46岁人群能够做到一直都不生病吗?这绝对无法做到。一旦罹患重疾,治疗费用是不可估量的。

购买重疾险对46岁人群还有没有用呢?从下面两点就可以了解了。

1、重疾治疗费用高昂

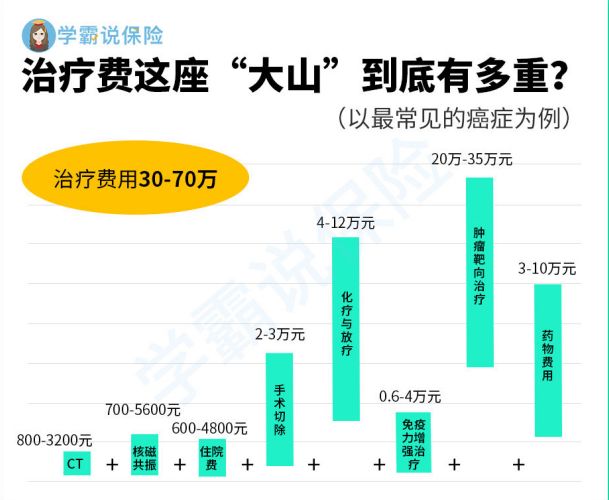

比如癌症,据调查显示,国内平均每天超过1万人被确诊为癌症,每分钟就多出来7.5个癌症患者,并且数据还在不停地攀升。

癌症发病率每年几乎都保持在每年死亡率的涨幅基本是2.5%。

国内癌症的治疗花费是在30万到70万之间,癌症的某些治疗项目的费用在国内医保是无法报销的,例如特效药、靶向药等,这个费用是在医保不报销。

面对重疾治疗费时,46岁的群体能依仗的只不过是重疾保额所能包含的风险覆盖能力。

2、重疾年轻化趋势明显

通过对中国保险协会发布数据的分析,年轻人也有很多人得重疾。

40-60岁重疾发生的几率每年都上涨,小病小痛经常转变为重疾,重疾险趋于年轻化了。

不仅指老年人,中青年人当中也有得重疾的可能,46岁人群罹患重疾的概率并不低。

重疾险的作用有很多,典型的主要有:能覆盖治疗重疾所需的治疗费、后期身体康复的费用,还有患者罹患重疾后没办法赚钱所带来的经济损失。

在46岁人群购买重疾险作为保障以后,即使是发生了重疾,也有机会去选择更好的医疗条件,尽快治疗好了。

结论是,46岁人群很有必要购买重疾险。

那么,如今市面上哪些优质的重疾险是适合46岁人群购买的呢?这里都是重点啦:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

那么,46岁人群在买重疾险时,需要注意些什么呢?别着急,下文重点介绍!

二、46岁人群买重疾险,正确的投保姿势是怎样的?

46岁人群买重疾险,需要重视一下这几个方面。

1、保障要全面

比较好的重疾险,它的重疾方面的保障都很到位,中症、轻症方面的保障也要提供。

46岁人群挑重疾险时,优先选择的重疾险需具备以下几点:重疾含多次赔付且间隔期较短、中症保障涵盖全面、高发轻症多次赔付且不分组。

市面上的某些重疾险产品要么没有中症保障,要么高发轻症不全面,46岁人群在遇到这种重疾险时,学姐建议你一定要避开。

除此以外,46岁人群在选择购买重疾险时候,最好选择像癌症二次赔这样有高发重疾二次赔的产品。

癌症二次赔的重要性,学姐就不在这上面过多琢磨了,一知半解的朋友们不妨点开下方链接获取更多内容吧:

《「癌症二次赔」有必要附加吗?关键看这几点!》baoxian.2239.com

2、保额要充足

保额的多少直接决定了重疾险风险覆盖能力的强弱。

充足的重疾险保额对未来的风险有抵御能力,涵盖重疾治疗费用、身体机能康复费,还能弥补由于疾病所带来的经济损失。46岁的消费者在投保重疾险之前,非常有必要选择一份保额充足的重疾险产品。

46岁人在购买重疾险时,保额怎么选择却是一个难点。

学姐给大家准备了很多干货,赶快码起来:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

3、核保要宽松

与年轻人相比,可能部分46岁人群的身体都有些小毛病,不通过健康告知的话,购买重疾险产品真的是太难了,由此看来,46岁的人群在选择重疾险时,尽量选择核保条件较宽松的产品。

就算现在你的身体有些小病症,46岁人群也不用过多担忧,投保健康告知没有那么严苛的重疾险,成功的概率非常大。

市面上健康告知环节不是很严苛的重疾险产品,都被学姐整理到这个榜单里了,46岁人群快来做个参考吧:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

总结:46岁人群还是有必要买重疾险的,46岁这个人群如果要购买重疾险的话,一定要提前格外注意下学姐提到的小技巧。

以上就是我对 "有哪家的重大疾病保险适合46岁配置"的图文回答,望采纳!