“不具有健康告知、不具有年龄限制、不具有职业要求……”

对大部分保险产品来讲,这些设置都是挺神奇的。

而据说“北京京惠保”就是这么一款保险,即便已经患病了也有办法顺利投保。

北京京惠保靠其参保限制少、保费比较实惠等特点,获得了广大北京市民的青睐。

学姐按捺不住了,这就来做个测评!

一、北京京惠保表现如何?

不多说废话,我们先来看保障图:

1、投保门槛低

>>无年龄、职业限制:要明白,大多数的医疗险产品都有年龄和职业的限制的,然而北京京惠保都没有限制,不管你是小孩还是老人,是坐办公室员工,还是危险系数很高的消防员等职业,只需要满足北京市之内的参保人员即可,都可以投保北京京惠保!

>>无健康要求:北京京惠保居然不需被保人提供健康告知,购买医疗险产品必须要过健康告知第一大门槛!即使身体状况不佳、或者正处于生病状态都能投保北京京惠保。但是要特别注意,有5类既往症跟并发症产生的诊治费用是不给报销的。

不过总体来说,该款北京京惠保的投保要求不多,投保宽松,让有投保需求的人群能顺利投保。

2、抗癌特效药可报销

北京京惠保明确了17种特定药品,可报销90%。

这17种特定药瓶可都是抗癌特效药,并且大部分药品社保都是不予报销的。

如果有去看过《我不是药神》的心里应该都有数,治疗癌症的特效药价格,对任何一个普通家庭都是难以承担的

一瓶药要几万,一个疗程就是十几万……

这样的药对条件不太好的家庭来说,是非常难承担的。

暂且就拿用于治疗白血病的特效药——达希纳来说吧。

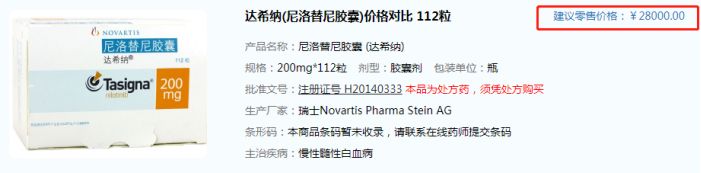

动辄就两万八的一瓶药,普通家庭哪里消费得起。

但如果有购买北京京惠保的话,那么有90%的费用不用自己操心,自己只要承担10%的费用,能够大大减轻患者的经济压力。

提醒大家注意一下这里,是投保北京京惠保后罹患的癌症,这样费用才可以报销。那要是在投保北京京惠保之前就患有了癌症是不会报销费用的。

虽然北京京惠保表现的还是很优秀,但是学姐终究还是发现了它的缺失之处:

1、免赔额过高

首先共同来弄清楚免赔额代表什么?

“免赔额”的意思是保险公司“不赔的金额”,遇到损失额度在这个要求之内,被保险人需自行承担损失,不符合保险方的理赔要求。

大部分医疗险产品免赔额都在一万元左右,但是免赔额在2万元的确是北京京惠保。

可以理解成,住院医疗花的费用,自己需要先行支付2万,超出的费用才有办法去报销,理赔的要求略显苛刻。

在这一方面,北京京惠保并没有达到预期。

二、北京京惠保值得入手吗?适合什么人?

综合来看,北京京惠保还是很适合消费者选择的。

北京京惠保价格便宜,只花79元就能换到百万的保额保障,非常值得购买。

不过北京京惠保相比百万医疗险来说,保障内容总的来说还是缺少一些全面性。

因而,北京京惠保对这几类人群而言,是比较值得购买的

>>年龄偏大:对于年龄超过六十岁的人群而言要是考虑投保百万医疗险就有点难了,然而北京京惠保没有年龄限制,因而这类人群追求保障的话,那么建议选择北京京惠保。

>>身体欠佳/有既往症:各位选购百万医疗险时正常来说,都需要健康告知,北京京惠保可以很好的解决因为身体状况无法通过健康告知门槛的问题。

>>高危职业人群:北京京惠保在职业上是无限制的,从事高危职业的建筑工人、警察、消防员等都是比较难买保险的,那么就可以选择北京京惠保作为保障了。

主要是对这些还年轻,并且身体状况良好的人,学姐给大家的建议还是选择一份保障全面的百万医疗险产品。

以上就是我对 "京惠保该买吗"的图文回答,望采纳!