像爱心人寿映山红或者其他增额终身寿险产品,一旦你掉坑,几十万的资金说没就没!

虽然爱心人寿映山红增额终身寿险保额每年按4%的利率增长,但这并不是你要购买的理由,因为爱心人寿映山红增额终身寿险是款理财险,如果你想理财(比如想把它作为养老金、教育金或者婚嫁金),那你看爱心人寿映山红增额终身寿险的保额是完全没有意义的。

下面我就来给大家简单说明一下,看看爱心人寿映山红增额终身寿险值不值得买。

一、爱心人寿映山红增额终身寿险值不值得买?

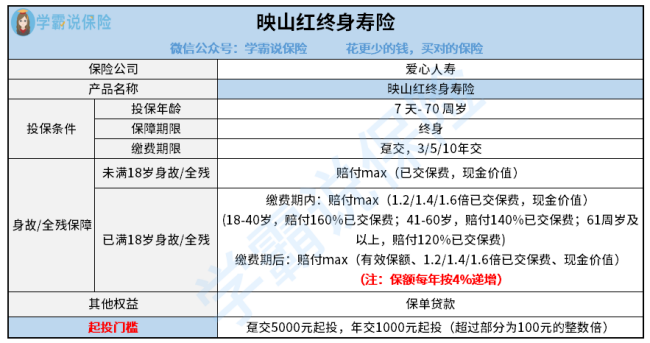

我们先来看一下爱心人寿映山红增额终身寿险的保障内容图。

从图可以看出,爱心人寿映山红增额终身寿险在保障方面,有两点做的不太好。

1、爱心人寿映山红增额终身寿险的赔付比例低

爱心人寿映山红终身寿在被保人40岁-60岁时的身故赔偿金只有140%*已交保费,比18-40岁这个阶段的赔付金还少了20%,如果被保人是家里的主要经济来源,ta又在三四十岁不幸身故,那家里的日常开支、孩子教育费,甚至车房贷款等,都会无力支付。

爱心人寿映山红增额终身寿险就比较厉害了,不说提高身故金的赔付比例,反而减少了很多,算是非常不合理了。

2、爱心人寿映山红增额终身寿险的保单无法加保

爱心人寿映山红不像其他增额终身寿险产品,它不支持保单加保,你要知道一件事,增额终身寿的收益跟成本付出挂钩,只有投入的钱多了,收益才能最大化。

现在爱心人寿映山红增额终身寿险连加保的机会都不给,有点不讲道理。但是这些保障内容的缺陷都是次要的,爱心人寿映山红增额终身寿险真正不值得买的原因在于收益缺陷。

二、爱心人寿映山红增额终身寿险的收益计算

爱心人寿映山红增额终身寿险的收益来源主要是它的现金价值,并且现金价值是确定的,每个保单年度对应的现金价值,都会在保险合同中说明。

我们以30岁男性、交10万元、持续交10年、55岁退保为例,计算得出爱心人寿映山红增额终身寿险的IRR在3.4%左右。其实这个收益率并不是很高,因为这个内部收益率和下面几款产品对比起来,差距真的是太大: 《2020年最值得买的十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《2020年最值得买的十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

总的来说,爱心人寿映山红增额终身寿险的收益还可以,但是你存入的钱要足够多,如果你只存入几十万,那内部收益率很可能会下降非常多。

如果你是追求稳定收益的人群,可以看看爱心人寿映山红增额终身寿险;如果你对爱心人寿映山红这种增额终身寿险还不太了解,我建议先把这个险种的门道了解清楚,然后再咨询一下学霸说保险的理财险专家,这样你才能不掉坑:《既能理财,又能保障的【增额终身寿险】是何方神圣?值得买吗?》baoxian.2239.com

以上就是我对 "爱心人寿映山红寿险寿险"的图文回答,望采纳!