重大疾病是什么,代表了这种疾病会将患者的的健康、财务搅的天翻地覆,好比“病情特别严重”那段时间,严重威胁患者的生命以及影响其家庭成员的日常生活,如恶性肿瘤、急性心肌梗死等。

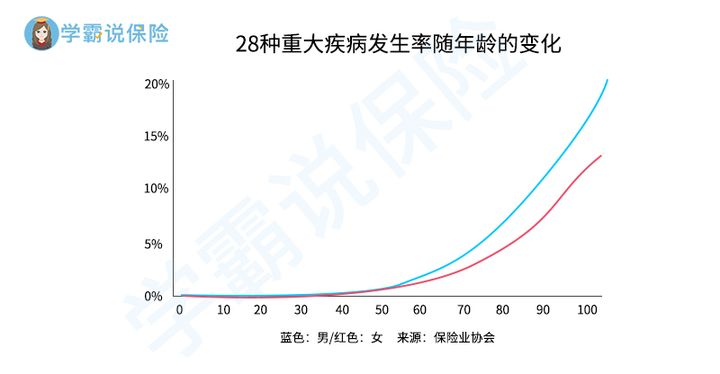

再者重大疾病的发病率非常很高,尤其是年龄的逐渐增大,重疾病一切皆有可能出现到每个人的身上,因此是很难避免的,比如银保监会规定的28种重大疾病的发生概率(如下图),因此我们为了防止重大疾病给带来重大的风险,如果条件允许的话最好是备上一份重疾险。

最近宏人寿宣扬的是“轻负担、高保障”,上线了这款名叫【中宏健康魔方重疾险】,听说这款产品的基础保障还是很到位的,并且能够保障有很多的可附加保障选择,例如可供选择的有重大疾病、轻中症和特定疾病等这些保障,所以不少年轻的朋友也为此吸引。

当然学姐也一样,中宏健康魔方是不是真的有大家说的那样完美?接下来就给大家测评一下这款产品,具体了解一下它的优势体现在哪,又有哪些不足之处?

趁着还没测评,我们得明白好的重疾险是通过什么样的标准评判出来的,以便各位能够最快的判断中宏健康魔方值不值得购买:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

}话不多说,快跟上学姐的步伐,我们可以一起迈上中宏健康魔方的测评路~

一、中宏健康魔方重疾险的优缺点分析

老规矩,关于中宏健康魔方重疾险的产品保障图我们先看看:

看图所示,此款中宏健康魔方重疾险的性质是组合险,它的主险就是保障重大疾病跟身故,能够再加上轻中症保障、特定疾病保障等,产品相关的不足与长处,下文将会深扒!

中宏健康魔方的优点:

1、缴费期限灵活

中宏健康魔方重疾险提供趸交和年交,其中年交还可分为5年、10年、15年、20年和30年,选项多对于客户来说也是好的,可以选择更适合自己的方式。

那么在购入重疾险时,应该选择哪个缴费期限呐?这里有一文可教你:

《缴费年限怎么选才不会亏?》baoxian.2239.com

以下是学姐要强调的一点,缴费期限要在力所能及的范围内缴纳到最长,这样保费最终平均到每年头上就会很低,比如总保费要18万,但分成了30年缴纳,那每年也才缴纳6000元而已,比如20年的缴纳期限,则平摊到每年的费用高达9000元,如此就理解了缴费期限长的好处了。

2、可选保障内容丰富

推荐一款组合险必然是“中宏健康魔方”它的附加险种类非常的多。

假如认为重大疾病力度不够想要追加力度,则可以叠加重大疾病以求保障,在65岁之前并且确诊符合规定的重疾,即可另外获得全部分保额,比如在之前购买了一份保额是50万的附加重大疾病险,就能够额外获得50万元的理赔金在确诊以后,保障力度可是杠杠的!

感到十分可惜的是,这份附加的重大疾病保险,仅仅只有1年,疾病这种事谁都说不准什么时候会来,买了一次就能用上吗?谁敢保证呢?

如果是这样,还不如直接去买一份自带重疾额外赔付保障的同类产品,比如这款凡尔赛1号,额外赔付力度杠杠的:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

中宏健康魔方重疾险除此之外还有哪些不足之处呢?只要大家跟着学姐继续耐心往下看,就一定会收获颇丰。

中宏健康魔方的缺点:

1、投保年龄范围窄

中宏健康魔方重疾险的投保年龄范围为出生满30天-55周岁,假使您的年龄超过55周岁,那么投保中宏健康魔方重疾险就与您无缘了!

相信大家都有所耳闻,目前重疾市场目前最高可以为65周岁的人投保,对比之下,中宏健康魔方重疾险对55-65周岁这部分人群就不太友好了。

2、特定疾病保障力度不够

在这里,学姐所说的特定疾病指的就是恶性肿瘤,在市场上好的重疾险对恶性肿瘤会带有2次、还可能3次赔付保障,最多能够赔偿保额的150%。

我们再看中宏健康魔方重疾险,提供20%额度的关爱保险金给晚期重度恶性肿瘤患者,这样根本不够。

并且治疗恶性肿瘤的费用还不低呢,基本都要花费30万元左右,有时候再加上后面的康复费用、营养费用,可能都超过30万元了,看到这里,只能说中宏健康魔方重疾险对恶性肿瘤患者的关爱度有待提高啊!

当然,这些缺点也就是中宏健康魔方重疾险的小部分而已,学姐建议老铁们了解一下这个最致命的缺点:《中宏健康魔方重疾险的最致命缺陷,看完真的令人沉默!》baoxian.2239.com

以上就是关于中宏健康魔方重疾险的测评结果,看完的朋友不知道有什么感想,如果有朋友想买的话,学姐的这个珍贵建议,你就一定要看看!

二、想买中宏健康魔方重疾险?这个建议一定要看!

综上所述,在缴费期限这一方面中宏健康魔方重疾险比较灵活,并且能附加的保障真的有很多,可是其中的重大疾病附加险,保障期只有1年,没有办法保终身,这就有点可惜了。

此外,这款产品的投保年龄不广泛,对55周岁以上的人群来说不太合适,对于恶性肿瘤这类高发重疾的保障力度也很小。

以上这些不足,想要入手中宏健康魔方重疾险的朋友,一定要再三考量!

下面这个套路在购买重疾险时可以用上:再三比对,择优入手!

性价比比较高的重疾险在现在的市场上有哪些?学姐下面就给大家推荐一份榜单,感兴趣就赶紧收藏起来吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

那么,今天的测评内容圆满结束,希望能帮到大家!

以上就是我对 "中宏健康魔方优缺点?什么情况下不赔?"的图文回答,望采纳!