恒大万年禧的可购买性不强,建议大家考虑下别的产品。

万年禧是恒大人寿这家公司新推出一款两全险,同时也是有增额终身寿险的属性的,毕竟也是以每年3.8%速度递增,这个递增比例其实是特别可以的了。

那么,万年禧的表现会是怎么样的呢,收益到底有多高?多久可以回本的呢?下面就跟着学姐来扒一扒!

一、恒大万年禧大揭底

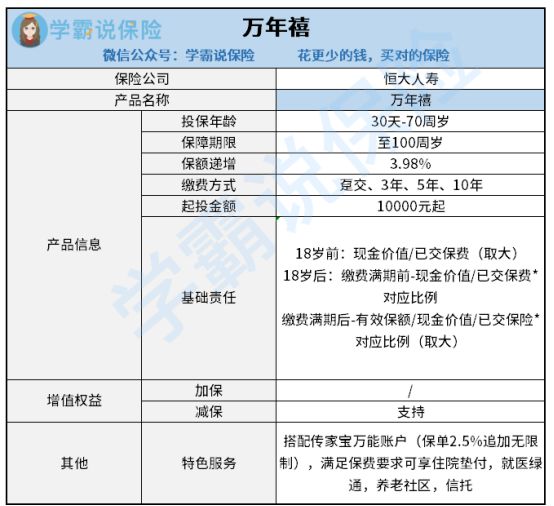

老规矩,先上产品保障图:

通过了解图片,相信大家对恒大万年禧有所了解了,接下来我具体说明一下它有哪些优缺点:

1. 优点:

保额递增保额

万年禧的保额每年都是3.98%的概率保持递增。目前市面上很优秀的终身寿险增额比例,最高也只有3.5%。

2. 缺点:

(1)投保门槛高

万年禧的投保要求是一万起投,可能就这一个要求就使不少人后退了,对于普通的人而言,一时间拿出1万块钱出来理财,说实话有些难,万年禧这样的设置对于预算有限的人来说不太友好。

(2)不支持加保

恒大万年禧是没有涵盖加保保障责任的。懂的人都知道,加保就是表示在原有保障的基础上增加保障。

如果被保险人在投保时预算并不宽裕,钱不多,投得也就比较少。

要是后期经济方面比较宽裕了,想要再追加保费的话,这款产品不允许这样,这就不太灵活了。

二、恒大万年禧收益怎么样

1.收益率

入手寿险,大家必然会对一个问题非常上心,那就是:收益是什么样的?

接下来学姐就以一个30岁的男性,趸交金额为30万举个例子,来做一个收益演算图:

从图中可以得到,恒大万年禧内部收益率长期保持在3.4%左右。30岁投入的保费为30000,80岁能够领取的现金价值达到了1659507,本金已经翻了4倍,这个收益水平算是非常不错了。

2.万能账户收益率

恒大万年禧与万能账户要是捆绑在一起的话,资金也要二次增值的保证。

万能账户一般有三个收益利率:它们是保底收益率、中档收益率、高档收益率和保险公司的实际结算利率。

保底收益率指的是?保险公司应允肯定能够得到的收益,从收益水平来看,当前保底收益普遍不高,多为1.5%—2%。

而中档收益率和高档收益率,保险公司通常都是往高了说,所以参考意义并没有多大。

所以我们比较重视保底收益率和实际结算利率:

保底收益率:恒大万年禧的保底利率仅为2.5%,但是目前市面上很多保险公司的万能账户保底利率都能达到3%。

实际结算利率数据:

我们能够看到,从2020年到2021年,传家宝万能账户的年华利率就一直是平稳的趋势(4.95%)。这个结算利率不是很给力。

再者,万能账户的结算利率不是特别的稳定,刚推出的万能账户非常多,但是结算利率都普遍在5%左右,但是过了一段时间,结算利率是会有所下降的。

所以,大家每次在看结算利率时,最好的还是能把这家公司的万能账户的平均值算出来,通过这种方式,将数据拿到就比较准确。

说实在的,市面上比万年禧寿险优秀的同类产品还不少,大家不妨多对比一下,学姐这就给大家推荐几款,感兴趣的可以看看: