最近,京东安联推出了一款专门面向女性的重疾险,一经上市就轰动了女性重疾险市场。

据说这款产品给女性群体提供了很充足的保障,而且价格低,但是超值。

对于这款产品的测评结果,许多小伙伴都在催学姐尽快落实。

估计有一大批人对京东安联这个保险公司还不清楚,学姐和大家一起来看一下这篇文章:京东安联有保障吗?京东安联女性特定重疾险值不值得购买?值不值得买?

正文开始前,建议大家先学习一些关于保险的关键性知识,大家可以看看,以便更好的理解文章:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、京东安联靠谱吗?

我们先从京东安联的背景说起~

1.公司背景

京东安联,全称京东安联财产保险有限公司,成立于2010年3月24日,注册资本为16.1亿人民币。

京东安联前身为德国安联保险集团于2003年单独出资成立的保险公司。

安联集团于1890年始创于德国柏林,是世界领先的金融服务集团之一,在世界70多个国家和地区为1亿客户提供服务,在2019和2020 Interbrand 全球品牌排行榜中,连续位列全球保险公司品牌价值第一名。

可见,京东安联的公司实力是很强劲的!

下面我们来看看京东安联的偿付能力怎么样。

2.偿付能力

偿付能力是衡量保险公司财务状况时必须考虑的基本指标,其实就是表明保险公司还债务的实例力了。

在看一个保险公司的偿付能力时,主要看以下三个方面:

核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。风险评级:保险公司的风险评级是一项综合性的风险评判。只要核心偿付能力充足率>50%,综合偿付能力充足率>100%,且风险评级在B级及其以上,就算该保险公司的偿付能力达标了。

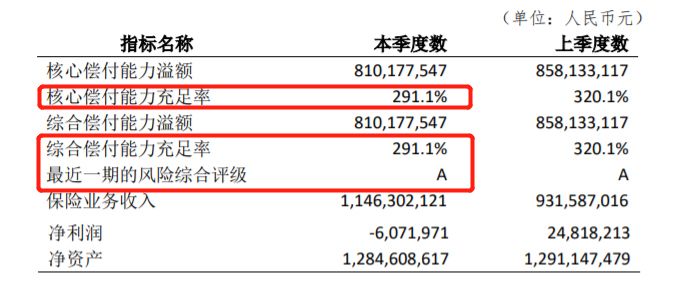

我们一起来看一下京东安联的偿付能力:

可以了解到,291.1%既是京东安联的核心偿付能力充足率又是综合偿付能力的充足率,风险评级最新的一次是A。这三个方面的表现都超出了标准值,十分优秀!

各方面数据都显示京东安联公司的背景和偿付能力,是你完全可以信赖的!

那么京东安联旗下的女性特定重疾险怎么样呢?学姐给大家带来全方位资料~

二、京东安联女性特定重疾险怎么样?

老规矩,先上保障责任图:

对保障责任图有一定了解后,相信大家心里对京东安联女性特定重疾险已有了大概内容。

下面学姐给大家提供京东安联女性特定重疾险优缺点的一些资料!

1.优点

保障的特疾实用

一些京东安联女性特定重疾险所保障的女性特疾你都可以看到:

这些都是女性高发的特疾,尤其是乳腺癌。

据世界卫生组织国际癌症研究机构发布数据显示,女性乳腺癌如今在全球新诊人数大于肺癌,是诊断人数最多的癌症。可见,京东安联女性特定重疾险保障的特疾对女性来说是很实用的。

保障灵活且保费低

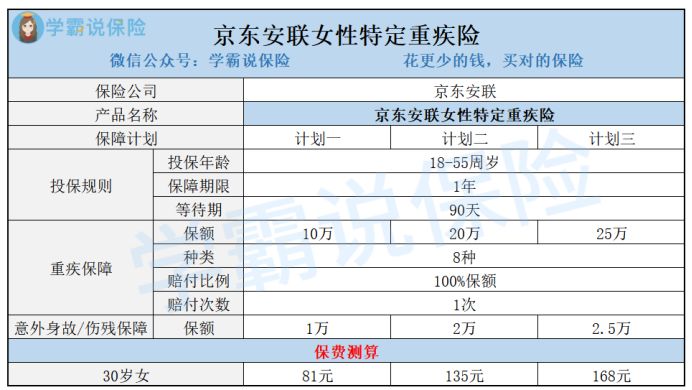

京东安联女性特定重疾险的保障计划有三个是根据不同的保额而分的,有想要购买的消费者完全可以考虑自身的需求再来选择,相当的灵活。在这同时,京东安联女性特定重疾险保费是相当少的。

三十岁女性买一份重疾保额二十五万,意外身故/伤残保额2.5万的重疾险,一年仅需花168元,十分划算!

2.缺点

保障期限仅1年

京东安联女性特定重疾险的保障期限为1年。保障到期的结果就是要重新投保了,万一身体有了些毛病,保险公司很可能会拒绝提供保障。

1年期的重疾险比较适合这类人作过渡:年轻、预算少,将来等存款足够了再来购买定期重疾险或是终身重疾险。

不仅如此,京东安联女性特定重疾险还有一些方面,也需要大家格外看看:

《京东安联女性特定重疾保险热卖的背后,竟藏着这个缺陷……》baoxian.2239.com

总的来讲,保障期限比较短的险种就包含京东安联女性特定重疾,也就1年,预算有限的朋友可以选择。

然而作为一款专门针对于女性特疾的短期重疾险,京东安联女性特定重疾险配置还是比较合理的,保障内容可以自由搭配,同时还拥有超高的性价比!

三、学姐总结

由此得出,京东安联的公司实力和偿付能力都是不容小觑的,十分可靠。

京东安联公司的女性特定重疾险拥有超高的性价比,预算不高的年轻人可选此产品来作为过渡。

当然,想要购买其他重疾险的伙伴,可以考虑下面这几款女性重疾险(含短期和长期),戳:

《女性值得买的十大重疾险盘点!》baoxian.2239.com

以上就是我对 "京东安联理赔难吗贵不贵"的图文回答,望采纳!