中宏保险算是比较低调了,重疾新规之后,中宏保险暗自发力,推出了名为中宏长保锦佑重大疾病保险的新定义重疾险,那这款新定义重疾险到底如何呢?刷新底线的投保年龄又到底是怎么一回事呢?学姐今天就给大家好好扒一扒!赶时间的朋友可以先看这篇测评内容: 《中宏长保锦佑重疾险值得买?要看你能不能接受这些缺点!》baoxian.2239.com

《中宏长保锦佑重疾险值得买?要看你能不能接受这些缺点!》baoxian.2239.com

本文重点:

中宏保险的实力如何?

中宏长保锦佑重疾险的保障内容有何优缺点?

一、中宏保险的实力如何?

1、中宏保险的基本情况

中宏保险是国内首次与外国合资的保险公司,于1996年成立,注册资本为16亿。现已拥有近16000名员工和营销员,给160余万客户提供金融保险服务。现在,中宏保险的业务已在上海、北京、广东等地区的50多个城市有所涉及,不断迈着走向全国的步伐,整体实力不掉线。

2、中宏保险偿付能力

偿付能力可以有效反映出保险公司的经济实力,是不可或缺的考量指标,偿付能力越高的保险公司,经济实力也是比较强的,2020年第四季度中宏保险公司的核心偿付能力充足率和综合偿付能力充足率都为269.88%,都远超银保监会划的合格线。

想知道中宏保险的详细情况,我在这里整理好了,大家可以看一下:《中宏人寿怎样,产品有什么,哪个好,有什么注意事项吗?》baoxian.2239.com

二、中宏长保锦佑重疾险的保障内容有何优缺点?

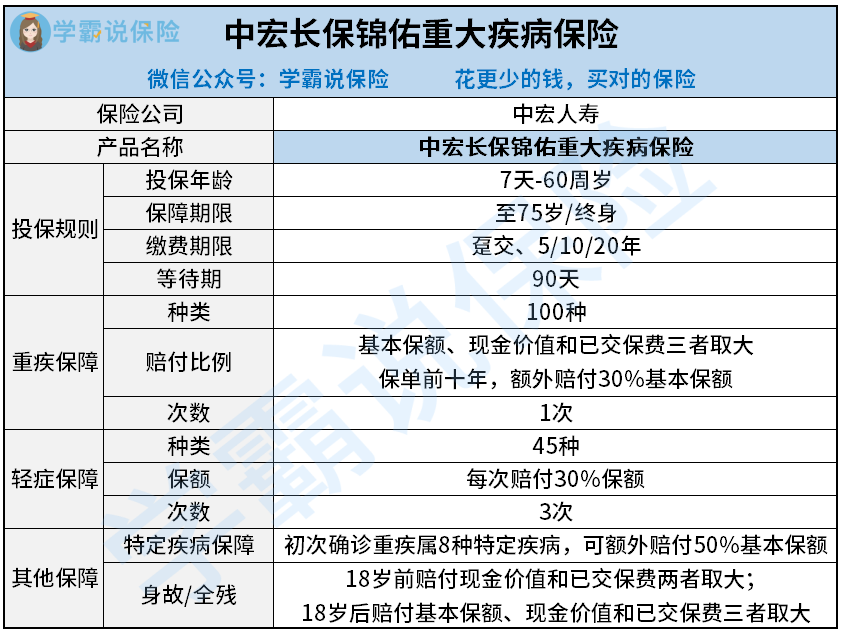

中宏长保锦佑重疾险是新推出的产品,可以说是中宏打开重疾险市场的一把剑,我们今天来测测它的保障能否让人满意!话不多说,先看看条款内容的整理:

中宏长保锦佑重疾险的重疾赔付只有一次,保障内容如下:轻症、重症,还有身故和特疾额外赔付,还是挺一般的,来看看优缺点:

优点:

1、中宏长保锦佑重疾险重疾自带额外赔付:

中宏长保锦佑重疾险对重疾有额外的赔付机制,在保单前十年首次罹患合同约定重疾,能额外赔30%基本保额,如若符合条件,买了30万保额,就可以得到39万的赔付金了,这钱可以随心所欲地支配,对被保人而言,保障力度大大提升。缺点还是挺明显的,只有在保单前十年中宏长保锦佑重疾险的重疾额外保障才能生效,如果是20岁购买,在家庭责任加重的30岁却失去了额外赔付,的确不尽人意。

2、中宏长保锦佑重疾险的特疾保障实用:

中宏长保锦佑重疾险自带了一项特定疾病保障,涵盖了乳腺癌、肺癌、白血病等8种疾病,如果初次罹患重疾是属于这8种疾病,可以额外赔付基本保额的50%,不规定时间,而且这几类是高发疾病,治疗费用会比较大中宏长保锦佑重疾险有做出针对性的保障,实用性很高。

缺点:

1、中宏长保锦佑重疾险的缴费期限较短:

现在有很多重疾险的缴费期限可以延长至30年,而中宏长保锦佑重疾险最长也只能选择分缴20年,其实缴费期限的选择是越长越好的,这样分摊到每年的保费就会少一些,而且也有更多时间可以触发豁免,但中宏长保锦佑重疾险的缴费期限比较局限,这对经济能力尚未健全的人来说不太友好。很多人都不知道缴费年限的隐藏问题,感兴趣的朋友不妨看看这篇详细的讲解:《缴费年限该怎么选择才不会亏?》baoxian.2239.com

2、中宏长保锦佑重疾险缺失中症保障:

重疾险发展多年,轻中重症保障已经是标准配置了。中宏长保锦佑重疾险作为一款新定义重疾险,但是缺失了中症保障,中症保障是不可忽略的一道保障,在疾病发展为重疾的时候先赔付一波,可提高理赔概率,不过中宏长保锦佑重疾险却不包含中症保障,着实可惜,

一句话概括,缴费压力也会偏大,学姐建议大家不要入手,有意向购买重疾险的朋友不,学姐也整理了好几款保障全面的重疾险产品给大家作为参考:《号外号外!十大值得买的新定义重疾险榜单发布啦!》baoxian.2239.com

以上就是我对 "长保锦佑线上产品"的图文回答,望采纳!