微医保终身重疾险是一款新定义重疾险,优点主要有投保灵活性高、有重疾绿通服务、可附加两全责任等;缺点主要在于缺少中症保障、没有重疾额外赔、不能附加身故保障等,总的来看性价比不是很高。

微医保终身重疾险是微保与人保寿险联合推出的一款新定义产品,不少人好奇它的保障范围是什么,那么学姐今天就对这款微医保终身重疾险进行具体分析~

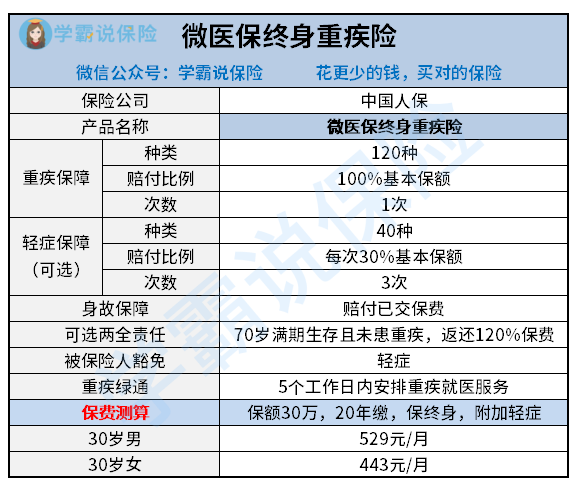

这款微医保终身重疾险是不是真的好呢?直接来看看产品精华图:

由上图不难看出,微医保终身重疾险存在着不少优点:

1、投保十分灵活

微医保终身重疾险可以提供给大家3个投保方案,假设3个投保方案都不想选,那么自定义投保也是可以的。

2、重疾绿通服务是加分项

微医保终身重疾险提供的这项重疾绿通服务,可以让被保人在5日内就安排好重疾就医,利于被保人及时治疗重疾。

3、可选两全责任

微医保终身重疾险能够自由附加两全保险金,70岁满期生存且不患重疾可返还120%保费。只不过学姐在看从条款的时候,居然发现微医保终身重疾险还有这些不足:

1、保障有漏洞

微医保终身重疾险的保障责任仅包含有重疾、轻症、以及两全责任,缺少其它的类似中症保障、重疾额外赔、以及身故等保障责任。

2、中老年人可选额度低

40岁以下投保最高保额有50万,41-45岁最高保额有40万,46-50岁最高保额只有30万,而51-55岁最高保额仅为10万元。

而且除了上述两点以外,微医保终身重疾险本身还有几个极大的漏洞,大家要格外注意: 《微医保终身重疾险真的像网上说的那么好吗?我看不一定!》baoxian.2239.com

《微医保终身重疾险真的像网上说的那么好吗?我看不一定!》baoxian.2239.com

总而言之,微医保终身重疾险的保障责任太少,甚至基础的中症保障都没有,且保费价格也不便宜,性价比较低。建议大家还是多比多看,市面上优秀的重疾险还是不少的,比如这十款产品的保障就比微医保终身重疾险要好的多:《十大值得入手的新定义重疾险大盘点!》baoxian.2239.com