在新规影响之下,从而使得互联网保险产品均已经停售之后,保险金又开始出现了新的互联网保险产品。

据说有不少互联网保险产品简直是隆重登场,带来了不少惊喜。

前不久,招商仁和就不甘落后地推出了一款少儿重疾险,这款产品名叫青云卫1号少儿重疾险,据说表现很优秀。

而接下来学姐就准备专门扒一扒,看一下究竟是不是真的表现优秀~

不单是这篇文章,学姐还从别的角度测评了这款重疾险产品,如果对青云卫1号少儿重疾险感兴趣的话,建议看看下文:

《青云卫1号少儿重疾险值得给孩子买?看完再说!》baoxian.2239.com

《青云卫1号少儿重疾险值得给孩子买?看完再说!》baoxian.2239.com

一、青云卫1号少儿重疾险保障大盘点!

话不多说,先和学姐一起来看看青云卫1号少儿重疾险保障了些什么吧~请看下面的保障图:

青云卫1号少儿重疾险

>>青云卫1号少儿重疾险保障全面吗

能够从保障图中得知,青云卫1号少儿重疾险的保障比较充分,有基本部分和可选部分。

基本部分:轻/中/重症保障、疾病关爱保险金、少儿特疾额外赔、少儿罕见疾病额外赔、身故保障和被保人豁免保障这八种。

可选保障:重疾二次赔、恶性肿瘤二次赔和投保人豁免保障这三种。

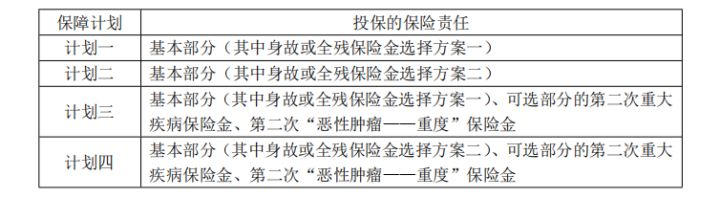

在决定投保的时候,投保人在投保的时候可根据自己的实际需求来选择保障计划,总共有四种保障计划,如下图所示:

青云卫1号少儿重疾险四个保障计划

就像恶性肿瘤二次赔这种保障内容是很具有实用性的,因此在投保的时候大家可以根据自己的核心需求来做出选择,倘若拿不准要不要附加这个保障,相信这篇文章会对你有所帮助:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》baoxian.2239.com

>>青云卫1号少儿重疾险保障力度怎么样

这款青云卫1号少儿重疾险除了提供的保障比较充分以外,还有保障力度也是比较给力的,分别体现在这两方面:

1、轻/中/重症额外赔

目前,青云卫1号少儿重疾险除了有最基本的轻/中/重症保障以外,关键是均有额外赔付。

换句话说,要是在前30个保单年度内首次确诊轻/中/重症的话,则可以额外赔付10%、20%、50%基本保额,如此一来就如:

重症保障可以赔付150%基本保额

中症保障可以赔付80%基本保额

轻症保障可以赔付40%基本保额

如果买的产品保额是50万的,买后不幸罹患重疾且在额外赔付范围内,那么一次性可以获得的保险金高达75万元。患者可以用多出的保险金来接受更好的治疗,还能用来弥补造成的经济损失,或者当作后期的护理费、康复费等等,诚意满满。

保险公司赔的越多,即在不幸出险后就越能助力被保人攻克难关了。

2、首创重症赔完,轻/中症继续赔

对重疾险有所了解的朋友肯定明白,若是重疾险赔付完重疾保险金之后,保险合同就终止了,不再承担轻/中症保障责任。

但青云卫1号少儿重疾险与之相反,首创重症得到赔付之后,轻/中症的赔付不受影响!

从重疾首次确诊日其满90天后初次确诊轻症或中症,并且其累计赔付额度未满时,则还能获得轻/中症保险金(同组除外)。

对于这一点,和市面上其他的重疾险相比,青云卫1号少儿重疾险极具诚意~

二、青云卫1号少儿重疾险值得入手吗?

知晓了青云卫1号少儿重疾险的保障内容以后,学姐觉得这款少儿重疾险不会辜负大家的期望!

不仅保障内容做得很不错,而且保障力度也挺好的,值得我们配置~

不过需要注意的是,青云卫1号少儿重疾险提供180天的等待期,对这一点比较在意的就不要投保这款产品了。

不仅如此,还有哪些少儿重疾险值得配置?学姐已经把榜单做了整理,感兴趣的可以看这里:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

以上就是我对 "青云卫1号少儿重疾险是真的假的?贵吗?"的图文回答,望采纳!