可能因为平安人寿保险的站点、广告“遍地都是”,所以大家只要一说到保险,第一反应大多是有关于平安保险的人估计占了多数。

瞧,这才进入2022年多久,平安人寿保险就马不停蹄地推出了一款两全险,它的名字就是“平安守护欣生两全险”。

一听这个名字,第一反应就是寓意比较好,既有守护的意义、又有新生且欣欣向荣的含义。

不过,名字起得好,只是为了吸引人们关注,平安守护欣生两全险具体有多好,必须得分析后才能知道!

与此同时,想配置两全险这类产品,很多细节是需要注意的:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

一、平安守护欣生两全险保了什么内容?

建议各位朋友先来了解一下平安守护欣生两全险的产品图,也好更深刻地理解下文:

根据上图我们可以看到平安守护欣生两全险的保障责任比较简单,具体如下:

1、身故保险金

市面上很多两全险产品都会设置身故保障责任,但赔付方式都相对简单,打个比方,比如只赔付已交保费或基本保额。

而平安守护欣生两全险是按现金价值、相应保费乘以对应系数这两者中的较大者来赔的。

其中划分不同年龄阶段设定对应系数比例,保障力度算是挺大的。

2、满期生存保险金

平安守护欣生两全险的满期赔付也做得不错,若选择保障30年,期满时被保人还活着,就能领到基本保额*12*约定的缴费期限*108%的满期生存保险金;

若被保人选择保至自己80周岁的时候,{保险平安守护欣生两全保险-22}给付基本保额*12*约定的缴费期限*120%。

相较于市面上很多只返还100%基本保额的产品而言,它要多很多。

3、可附加其他险种

如若你认为平安守护欣生两全险没有丰富的保障责任,怕没有完善的保障,根据这点,平安人寿在这款产品上,还设置了几个附加险。

分别为平安附加守护欣生恶性肿瘤(重度)疾病保险、平安附加守护欣生意外伤害保险、平安附加守护欣生意外住院日额医疗保险、平安附加守护欣生恶性肿瘤(轻度)疾病保险等。

投保人就可以根据自己的保障需求,选择合适的附加险种投保,可以说很灵活了!

要是经济条件不算好,只想附带一类险种,但面对这么多险种不知从何下手,不妨先将这篇科普文章打开阅读:

《保险种类这么多,我应该先买哪种呢?》baoxian.2239.com

二、平安守护欣生两全险这些点一定要注意!

但是平安守护欣生两全险还需要了解一些要点:

1、投保年龄范围窄

平安守护欣生两全险的投保年龄范围下限为出生满28天,上限为55周岁,相比市面上同类产品要狭窄。

市面上很多同类产品的最高投保年龄已经放宽到60周岁了,有的甚至能到70周岁,承保范围覆盖更多老年人群。

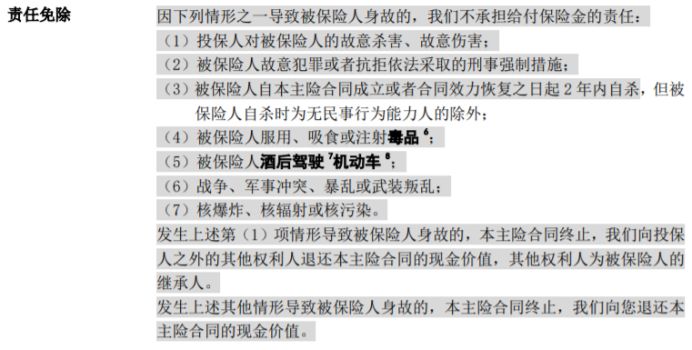

2、免责条款有7条

免责条款简单来说就是保险公司不承担责任的内容,因而免责条款越少,证明能保的范围就越广,因此对被保人而言,免责条款越少越能给自己带来益处。

平安守护欣生两全险需要遵守7条免责条款:

假若选择这款产品进行投保,那么一定要了解哪些情况不保。

如果你对免责条款还有什么疑问,浏览下面的文章就会知道答案:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

3、其他权益相对单一

平安守护欣生两全险的权益只有保单贷款、保费自动垫付,其实一般保险都支持这两项权益,但已经有不少产品还会提供加保、减保、年金转换权、减额交清等其他权益。

一比下来,平安守护欣生两全险的保障权益显得很单薄。

总而言之,平安守护欣生两全险的保障责任做得挺出色,不过需要把一些细节弄明白,假如说结合自家的实际情况来看,都是能够接受的,那想要购买平安守护欣生两全险,那还是可以购入一波的。

但学姐再多说一句,配置之前,一定要熟悉它的条款,避免不清不楚购买以后悔恨不已。

学姐还给大家准备了一篇关于平安守护欣生两全险的详细测评文,大家再研究一下吧:

《神乎其神的平安守护欣生两全保险真值得买?先看完这篇文章再说!》baoxian.2239.com

以上就是我对 "平安守护欣生两全险要考虑哪些问题?一年要花多少钱?"的图文回答,望采纳!