新规下,新定义重疾险产品可谓是如春笋般涌出,比如农银人寿最新推出的这款万物昇重大疾病保险。学姐拿到产品信息后,立马就进行产品测评!测评开始之前,建议大家先掌握点重疾险干货:

农银万物昇重大疾病保险测评要点:

1.农银万物昇重大疾病保险保障内容大揭秘!

2.入手农银万物昇重大疾病保险前,你需要注意以下几点!

一、农银万物昇重大疾病保险保障内容大揭秘!

农银万物昇重疾险产品保障整理如下,一起来看看:

整体来看,农银万物昇重疾险的保障内容还算比较丰富的,接下来学姐就来重点分析。

1.农银万物昇重疾险的基本保障

农银万物昇重疾险保障120种重大疾病,赔付100%基本保额,只能赔1次。

轻症保障:包括48种轻症,最高可赔付5次,赔付比例是30%基本保额。

2.农银万物昇重疾险的其他保障

恶性肿瘤关爱金:被保人不幸罹患恶性肿瘤后,保险公司就会给予50%保额的赔付。

身故保障:万一被保人在18岁前不幸身故,就赔付已交保费和现金价值两者中的最大值,18岁之后(含18岁),可赔付100%保额。

疾病身故保障:18岁后(含18岁)因疾病身故,并且在身故前三年内发生过合同约定的重疾,保险公司会赔付30%的基本保额。也就是说,在18周岁后且患疾病的前提下身故,可获得130%保额的额外赔付。

重大疾病豁免保障:如果被保人罹患合同里规定的重疾,是可以豁免后期未交保费的,且合同依然生效。

不过说到底,虽然农银万物昇重疾险的保障内容及其丰满,但到底能不能直接就买,还是得看看下面这几点再来决定!

二、入手农银万物昇重大疾病保险前,你需要注意以下几点!

1.等待期偏长

农银万物昇重疾险的等待期有180天,也就是说被保人在这个期限内出险的话,可是连一分钱都拿不到的。市面上目前来说重疾险等待期的最优配置为90天,农银万物昇重疾险却活生生多了三个月,对被保人不是很有利。因此,在入手农银万物昇重疾险的前提,一定要先看看这篇干货文:

2.缺乏中症保障

我们可以明显的从上图看到:农银万物昇重疾险缺乏中症保障。我们都知道,中症是比轻症重,比重疾轻的一个时期,是一个很大几率演变成重疾的时期,必须尽快治疗。轻症、中症和重疾保障是一款合格的重疾险最基本的保障内容,而农银万物昇重疾险连最基本的中症保障都没有,真的是不够优秀啊!

3.重疾无额外赔付

额外赔付是在原有基本保额的基础上,被保人还可以额外拿到一笔钱。关键年龄段重疾额外赔付是一些优秀重疾险产品的基本操作,举个例子阿童沐1号规定在60岁前患重疾,就能额外拿到100%保额的赔付。

而农银万物昇重疾险就只赔一次,真的没有什么优势。如果大家想深入了解阿童沐1号重疾险,这篇测评文不得不看:

4.恶性肿瘤关爱金鸡肋

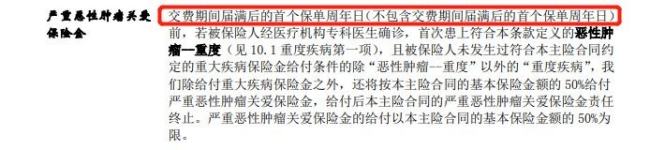

来见识下农银万物昇重疾险的部分条款内容:

在合同上可以清楚地看到,若被保人在缴费期内确诊恶性肿瘤,就能额外获得50%的赔付金。但大家要注意,只有在缴费期内确诊才能拿到这笔关爱金,那就是说,这项关爱金在缴费期后是没有的。

举例说明一下老王投保了50万元保额的农银万物昇重疾险,分20年缴费,如果在缴费年限的第10年不幸罹患肺癌,老王能够获得50万元保额+额外25万元恶性肿瘤保险金,但如果是在买保险后的第25年确诊,老王就不拿这笔关爱金了。

这样看,农银万物昇重疾险恶性肿瘤关爱金作用鸡肋,还存在着限制。不仅如此,农银万物昇重疾险还有很多地方需要注意,大家不妨补充看下这篇文章:

整体来看,农银万物昇重疾险保障很丰富,但隐藏的猫腻也是不少,建议大家结合自身的实际需求来进行考虑。如果想对比看看其他热门重疾险与农银万物昇重疾险有什么不同之处,戳链接了解:

以上就是我对 "农银人寿万物昇重疾险加不加身故"的图文回答,望采纳!