自从重疾新规实施后,重疾险市场就没消停过,各家保险公司,隔几天就推出一款新产品。中意人寿最近就势头很猛,上新了几款重疾险之后,然后这两天,它又推出了新产品——悦享安康全能版重疾险。那这款产品性价比高不高?我们来把它和热门的重疾险产品做个对比: 《悦享安康全能版与136款重疾险对比表》baoxian.2239.com

《悦享安康全能版与136款重疾险对比表》baoxian.2239.com

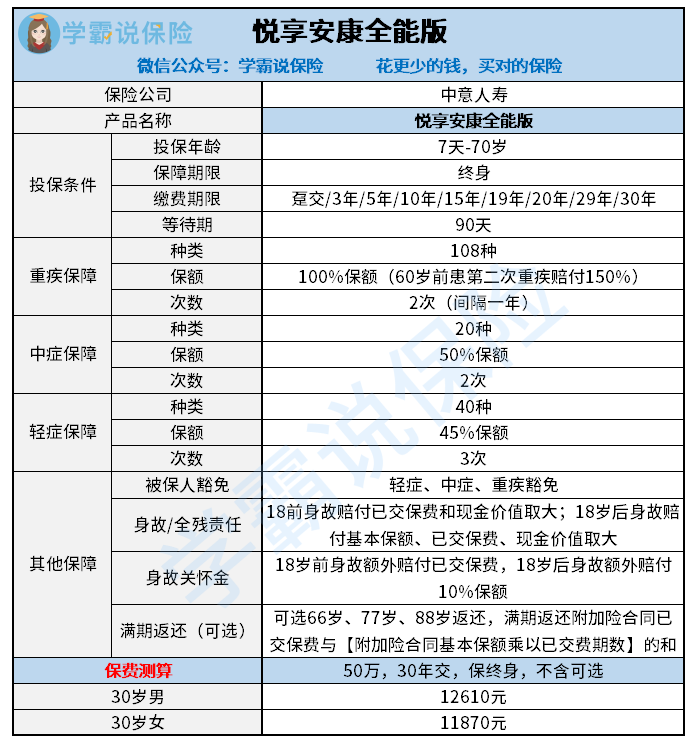

一、悦享安康全能版的保障内容

废话不多说,我们来详细解析下这款产品:

从图上我们可以了解到,悦享安康全能版重疾险可由投保人自由选择满期是否返还保费。满期返还保费看似很不错,但是学姐并不建议大家附加“满期返还”,在这由于篇幅所限就不细说了,想知道原因可以具体看看下面的文章:《返还型保险真的有事赔钱,没事还钱这么好吗?》baoxian.2239.com

悦享安康全能版重疾险的保障内容可以说是好坏参半,接下来就挑几项重点讲讲:

悦享安康全能版优点:

重疾没有分组这一点可以说是悦享安康全能版最大的优点,虽然这款产品两次确诊的时间需间隔1年才可以获得赔付,与只需间隔180天的产品相比显得不是那么好,但是学姐认为重疾险不分组这点更加重要。

有好些小伙伴可能不知道啥是重疾分组,其实也就是把保障的病种分成好几个组,里面的分组呢只有一种重疾能够得到赔偿,宣传是多次赔付,不过要是真的不幸二次患上的重疾和首次确诊的重疾是同一组里面的,是得不到赔偿的。所以嘛,悦享安康全能版重疾分组不分组这个优点还是值得我们一起夸夸的。

不过学姐还是要建议大家,如果选的是赔付三次以上的多次赔付重疾险,学姐觉得没必要过分要求说重疾要不分组的,虽然保险公司设计重疾分组是为了把理赔概率降低,但是嘛,保费压力对我们来讲是减少了。假如重疾分组比较合理,也是可以接受的。那到底这个重疾分组我们要怎么看行不行呢?看看这篇文章了解详情吧:《重疾险选择分组好不好?这个关键点你要知道!》baoxian.2239.com

悦享安康全能版缺点:

其实要说悦享安康全能版缺点太大也没到这个程度,基本的保障都挺中规中矩的,谈不上优秀也说不上差。悦享安康全能版距离优秀重疾险还差这些:没有额外赔付也没有高发疾病的二次赔付保障。

现在的优秀重疾险,应该都会有60岁前不幸初次患上重疾,额外再赔付60%到80%的基本保额。这给了一些还承担着沉重的家庭责任的人一些特殊照顾,赔偿金多一些,即便用来治疗和日常开销,都是非常有用的,但是可惜的是悦享安康全能版并没有这项保障。

还有,悦享安康全能版是没有恶性肿瘤重度二次赔这个可选保障的。虽然说叫每个人都要附加的话没有必要,但是癌症的高发程度已经是位列重疾之首了,也许大家不知道癌症五年生存率仅为40.5%,换句说法,差不多有60%的人可能会在五年中身故。

原因可能是癌症一直持续、也可能是癌症新发或者转移造成的。所以学姐认为恶性肿瘤二次赔付还是很重要的,可是悦享安康全能版却并没有。

二、悦享安康全能版值不值得购买呢?

悦享安康全能版值不值得买主要取决于我们自己在乎什么保障。

有一些人可能患过癌症的,或者是三高之类的疾病。觉得自己将面临大的癌症风险以及心脑血管疾病的风险,所以更全面的保障的,最好不要选择悦享安康全能版啦。

但更倾向于大的保险公司,只要求基本保障,或者是两种不同重疾部分组的,也是投保悦享安康全能版的。不过,其实这两种保障是可以集中在一个产品上的,相关产品的对比学姐都为大家整理好了,想了解的看这里:《最值得买的新定义重疾险大盘点!》baoxian.2239.com

由于篇幅问题,学姐在这里并没有完整说明悦享安康全能版的优缺点,如果还是比较不确定,如果你对悦享安康全能版的优缺点依然不清楚,那就要好好看看这篇文章:《中意「悦享安康全能版」想要成为重疾险性价比之王?先把这些解决了再说》baoxian.2239.com

以上就是我对 "中意悦享安康全能版怎么选择买划算"的图文回答,望采纳!