国寿的鑫福一生是一款分红型的两全险,两全险保费高昂,资金长时间无法流动,所以并不是人人适合购买的。学姐之前在这篇文章详细讲述过这个问题,点击了解: 《两全险的这些猫腻你都听说过吗?》baoxian.2239.com

《两全险的这些猫腻你都听说过吗?》baoxian.2239.com

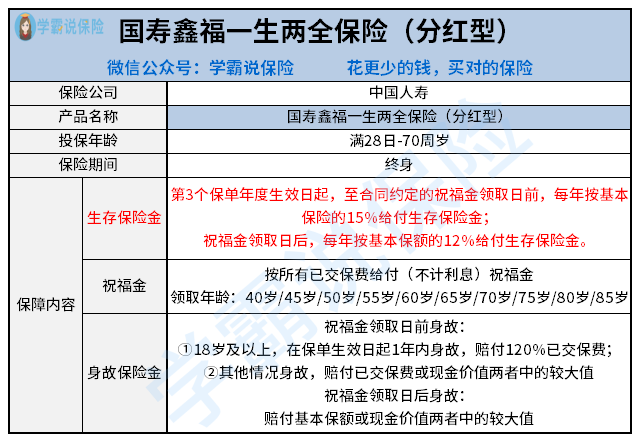

那鑫福一生这款产品的表现如何呢?话就不说那么多了,直接上鑫福一生的责任精华图!

鑫福一生的投保范围较广,0岁至70岁皆可投保,接着我们针对其保险责任逐项分析。

1.鑫福一生的生存保障金

鑫福一生在保险生效的第三年即可领取生存保险金,但在祝福金领取的之前和领取之后,生存保险金给付的比例有所不同。

祝福金领取日前,会以15%的基本保额为标准给付生存保险金;

祝福金领取之后,领取的比例相对就降低了,按基本保额的12%来给付生存保险金.。

2.祝福金

祝福金也称返本金,在约定的领取年龄返还所有的已交保费。鑫福一生有10种祝福金领取年龄可供消费者自由选择,最早可选在在40岁领取,在祝福金的领取上,鑫福一生还是比较不错的。

3.如何分红

鑫福一生还具有分红性质,大部分的消费者主要对这个分红感兴趣,但合同明确产品的红利是不保证的,最坏的情况是没有。这也是学姐不建议大家投保分红险的其中一个原因,想要进一步了解可以点击查看:《分红险的这些猫腻你还不知道?揭秘分红险的神秘面纱》baoxian.2239.com

4.身故保险金

成年人投保鑫福一生,如果在保险生效的第一年就不幸身故了,鑫福一生仅赔付120%的已交保费为身故保险金。祝福金领取日之前身故,会在已交保费和现金价值中取较大值赔付。要知道保单的现金价值是通过时间不断累积的,如果在现金价值较低的时候就身故了,现金价值远远低于已交保费的情况下,那说白了就是将所交的保费还你,保险公司都没出啥钱呢,这可别傻傻地以为保险公司给了多大福利。而在祝福金领取日后身故则在保额和现金价值者中取大值赔付。

分析完了鑫福一生的整体责任,虽然其有着投保范围广、返还时间的早等特点,但鑫福一生的保障是有缺陷的,并且鑫福一生的理财收益也低。相比于两全险,增额终身寿险才是既能保障又能理财的好产品,不仅收益更高,保障也更全面。《听说【增额终身寿险】既能理财还能保障是真的吗?》baoxian.2239.com

以上就是我对 "国寿鑫福一生两全保险分红型2016"的图文回答,望采纳!