随着生活水平不断攀升,越来越多的消费者想要给自己入手保险。市面上有不少不同类别的保险,不少人在拿下健康类保险之后,都想对养老年金保险进行了解。

说到养老年金险,最近有很多小伙伴发来私信,想要知道幸福人寿的福享人生养老年金保险的情况,那么这款重疾险值不值得入手呢?今天学姐就来给大家解答这些问题!

因为下文含有比较多的专业词汇,首先,大家试着看看有关于保险方面的基础知识,以便让大家更迅速地理解清楚后面的文章:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、幸福人寿福享人生养老年金保险都有哪些优势?

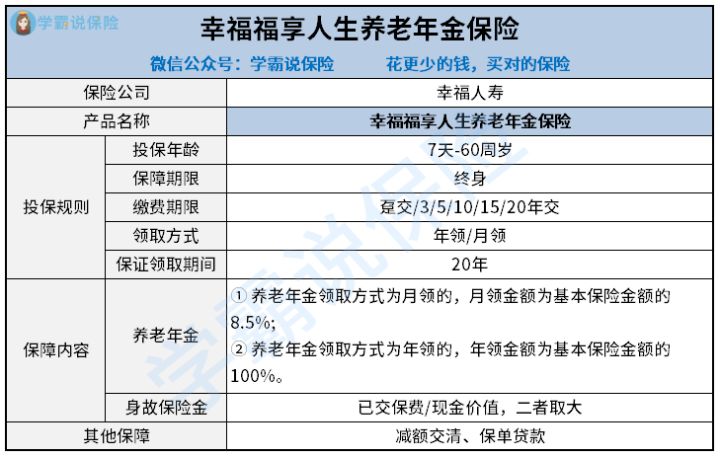

幸福人寿福享人生养老年金保险的产品形态图:

从上图我们可以看出幸福人寿福享人生养老年金保险大概有以下这几个优势:

(1)领取方式灵活且有保障

幸福人寿福享人生养老年金保险的年金领取方式非常灵活,在领取设定上面而言,主要支持有年领和月领。人们的理财习惯都各有不同,同时支持年领和月领,这样的设置无疑能够满足更多人的想法和需求。

除此之外,幸福人寿福享人生养老年金保险的年金是一定可以领取20年的!这表明了,即使领取阶段中途发生了风险,也不用担忧我们的年金白白浪费,它仍旧会在规定期限给到我们的家人。

(2)支持保单贷款

幸福人寿福享人生养老年金保险可以为大家提供保单贷款,最高贷款的金额是个人账户的80%,最长贷款时间有6个月这么多。当我们的生活遇到预算不足的情况时,譬如结婚买房、教育生子、看病治疗等,通过保单贷款我们就可以解决短时间内经济流动问题,再者,我们的年金保障也绝对不会有丝毫改变,设定真的很人性化。

经过全面分析上面的内容,想必大家针对于幸福人寿福享人生养老年金保险的优势,已经或多或少知晓了一些,那么,该款年金险究竟不足之处有哪些呢?

二、幸福人寿福享人生养老年金保险的不足!

幸福人寿福享人生养老年金保险的不足还不少,紧接着,学姐就给大家逐个进行全面讲解:

(1)投保年龄范围较窄

虽说,幸福人寿福享人生养老年金保险年金直接可以领取长达20年极其地吸引人,然而,该款保险产品的投保年龄范围设定的尤为狭窄,最高支持年龄达到60周岁的人来进行购买。

然而,当前市场上同类型产品的最高投保年龄都陆陆续续延伸至65周岁以及70周岁等,这样进行比较后可以看到,幸福人寿福享人生养老年金保险的投保年龄限制较大,从而针对于很多有理财需求计划的人来说,进而计划来购买养老年金保险消费者失去了机会。

(2)没有万能账户

一般情况下,年金险产品我们都完全可以把它划定成两个账户。

一个是年金账户:在特定年限返还固定金额的钱。

一个是万能账户:每年返还的养老金如果不领取,就会自动进入万能账户按照实际的结算利率进行二次增值。

因为考虑到一些投保人,恰好到了能够正式领取到年金的时候,当下资金尚且宽裕,同时,没地方需要花钱,那么多出一个可以选择性继续生息获益的渠道无疑是更好。

所以目前市场上不少年金险产品都带有万能账户,如此的产品也备受消费者所喜爱,然而,幸福人寿福享人生养老年金保险暂且没有设定万能账户,其实也就意味着年金到了期限只可以选择进行领取,并且,并不具备额外进行储蓄生息的机会了。

除此之外,大部分年金险也存在着不足,购买的时候一定要小心一点,不要轻易踩进坑里哦,把避坑宝典献给大家:

《学会这招,远离年金险99%的坑》baoxian.2239.com

总结:

年金险的含义就是说先交上一笔钱,之后,再按年份给我们进行返钱活动的产品。对于年金险来说,它的作用很丰富,在保本增值的同一情况下,还能培养我们进行储蓄的好习惯,等将来也能够持续为我们提供比较稳定的现金流。

但是,年金险归属于长期型产品,如果前几年就被取出来,需要扣除的手续费是高比例的,产生亏损是非常容易的。因此,如果你近年会有计划进行大额消费,比如买车、买房、结婚,这样买年金险就不适合了。

最后,如想了解更多幸福人寿福享人生养老年金保险的相关内容,可以戳以下链接哦:

《买了幸福福享人生养老年金保险,老了真能“福享人生”吗?》baoxian.2239.com

以上就是我对 "福享人生养老年金险值得买吗?有什么特色?"的图文回答,望采纳!