人们会随着时代发展逐渐提高自己的保障意识,关于疾病风险保障开始讲究,此时有机会买到一份卓越的重疾险产品真的很值得。

然则如今推出的蛮多的重疾险价位不低,这导致许多小伙伴无从下手,可是昆仑健康设计出了一款保费很适合的产品—健康保普惠多倍版。

因此,这一款健康保普惠多倍版的保障到底如何?月入9000元是否能负担得起?请耐心的浏览完下文就明白了!

还没测验之前,给各位讲讲如何不被骗:

《教你辨别保险合同那些坑!》baoxian.2239.com

《教你辨别保险合同那些坑!》baoxian.2239.com

一、健康保普惠多倍版保障大公开,优缺点一目了然!

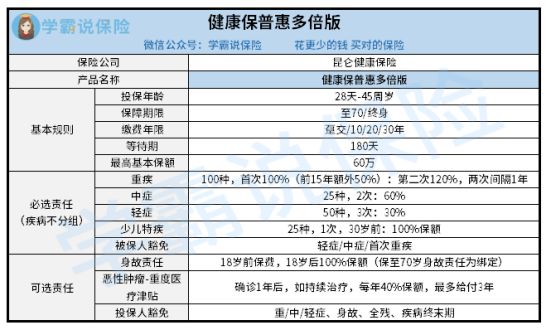

不罗嗦,大伙一块来瞧瞧健康保普惠多倍版的保障图:

按照上述图片我们可以知道,健康保普惠多倍版的保障挺齐全的,把重疾、轻中症保障通通含括在内,此款产品还是蛮优秀的:

1、重疾保障不错

在重疾保障方面健康保普惠多倍版前15年可以另外拿到50%保额的赔偿,与第一次的赔付时间间隔起码1年,才能够从保险公司拿到120%保额赔付,赔付是按等级高低来确认比例的。

也就是说,在50万保额的情况下,前15年因为生患重疾,那么赔偿金方面也可以得到75万,性价比很高!

2、可选责任实用

>>投保人豁免:投保人买了这份保障是不错的选择,最起码在投保人身患轻中重症、身故、全残或者是疾病终末期的时候,剩下的保费就不用交了,但是保单却没有失效。豁免责任对于孩子投保的情况来说,是非买不可的,很重要。

保费豁免不是只有投保人豁免,同时还包含被保险人豁免,不懂的小伙伴不妨点开下文了解一下:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

>>恶性肿瘤-重度医疗津贴:

健康保普惠多倍版针对恶性肿瘤患者提供了恶性肿瘤-重度医疗津贴,如果持续治疗超过确诊后一年的话,每年仍然会给津贴为基本保额的40%,然则最多只能赔付3年。

这种保障能在购险人患病疗治时,使得家庭生活水平不那么糟,给予资金帮助。

3、缴费期限可灵活选择

健康保普惠多倍版的缴费期限可选一次性缴清、10年、20年、30年交,消费者可根据自身情况灵活选择。

重疾险缴费的方式,就跟买房,供楼的缴费方式基本上是一样的:交的年限越多,那么每年则需要交的钱就越少,这样缴费就没有觉得有特大的压力。

健康保普惠多倍版对于缴费期限的设置还是比较贴心的,预算并不是充足的人,可以把缴费期限尽可能的选长,从而减轻经济压力。

那针对不同人群缴费期限怎么选最好呢?下面有一份具体的策略,大家可以去看一看:

《缴费年限怎么选才不会亏?》baoxian.2239.com

不过又说了,虽然健康保普惠多倍版好的地方也可以一眼就可以看到,避免不了的缺点也会有!

投保年龄窄:健康保普惠多倍版允许投保的年龄设置的有些少,是在28天到45周岁,这就说明了,45岁的人根本没有办法去投保。而正处在这个年龄段的人的却往往是一个家庭的主要劳动力,如果没有重疾险保障,当风险来临的时候就要束手无策了。

健康保普惠多倍版完全压根不给45岁以上的这群人投保机会,这么样做就太伤人心了!

关于健康保普惠多倍版的优缺点分析,学姐现在就讲到这儿了,想要更深一层的了解这款产品,下面这篇文章就是详细的测评文可以去看一看:

《昆仑「健康保普惠多倍版」好吗?今天我来告诉你们真相!》baoxian.2239.com

二、月入9000元,能否负担得起健康保普惠多倍版?

有人说:“重疾险的价格不便宜,月收入才9000的,我怎么能买得起健康保普惠多倍版?”

这款保险的保费是怎样的,学姐,接下来就给大家算一算,拿30岁男性为例,选择买保额30万的,并且保终身,而且选择缴费期限为20年,并且要加上豁免责任,一年的保费只要5310.05元。

算下来,这样的价格放眼重疾险市场也可以算得上是超划算的,毕竟保费过万的重疾产品数不胜数。所以说,健康保普惠多倍版的保费,即使是月收入9000的人,也没有那么大的压力。

有一些仍然是值得大家注意的,投保的时候不能只选投保重疾险,可以更全面的配置,比如说加上医疗险,意外险等,这样的话,更多方面的风险也都有保障了,所以说之前要把这一部分的费用留出来。

自然,年龄不一样,投保方案不一样,下面的这篇文章是专门针对想投保,还不知道怎么投保的朋友们:

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

以上就是我对 "月入9千能负担得起健康保普惠多倍版保险吗"的图文回答,望采纳!