重大事件!重大事件!重大事件!

眼下在售的互联网保险产品计划在12月31日前也要陆陆续续下架啦,各位朋友,你们的保障做充足了吗?假设没有,那必须要赶上末班车啦!

不过也不能随随便便就投保,照旧得将保障内容弄明白,像最近比有许多人咨询这款恒大千万护航两全险,可不可以投保,今天学姐就来帮大家看看它的真面目是怎样的。

开端之前,倘若有小伙伴对于两全险不是很明白,这篇科普文可以看看:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

一、恒大千万护航两全险保障如何?

先来看看恒大千万护航两全险的产品保障图:

废话就不说了,测评准备上!

1. 意外身故/全残内容设置的较为齐全

我们从保障图中就能清晰的知道,恒大千万护航两全险涵盖了各类意外伤害内容,涵盖了航空、电梯、燃气等,涵盖领域很多。

不仅如此,意外身故/全残的赔付金额也十分给力,举个例子说因乘坐客运飞机遭到意外伤害,且在180天内身故/全残,即可得到50倍保额。50倍是个怎么样的概念呢,简单举个例,若投保的保额是10万,那50倍就是500万了,这力度,不得不说是真的杠杠的。

2. 保单贷款权益人性化

保单贷款,说得通俗易懂一点就是拿保险合同的现金价值向保险公司申请贷款。

在投保人遇到资金周转困难的情况下,就可以申请使用这一权益,将自身的难处解决掉。

而恒大千万护航两全险的保单贷款规定了,每次贷款的金额均要低于现金价值的80%,最长期限不能高于6个月,还是很人性化的。

二、恒大千万护航两全险值得入手吗?

看到这里之后,是不是有很多小伙伴对这款产品感到心动了呢,别心急,先看完下面的缺陷以后再做来决定吧。

1. 缴费期限可选性小

恒大千万护航两全险有3种缴费期限,包括趸交、5年交、10年交。

相比于市面上那些具有五六个缴费期限的两全险来说,恒大千万护航两全险就显得比较逊色了。

此外,大家心里都清楚,缴费的期限越长,平均每年所需保费越少,经济压力也就更小,目前市场上所售的两全险的缴费期限,最长的是20年,有的甚至达30年。不过让人可惜的是,恒大千万护航两全险的最长缴费期限只有10年,还不能算是市场上的优秀水平。

有很多朋友对于缴费期限的选择很迷茫,大家可以来下面这篇文章寻找答案:

《缴费年限怎么选才不会亏?》baoxian.2239.com

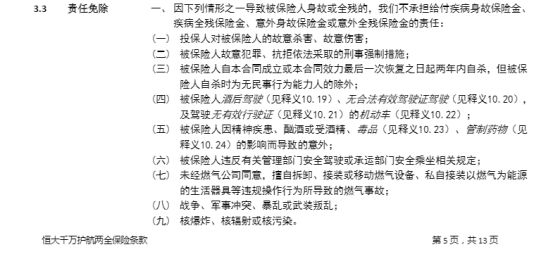

2. 免责条款非常多

免责条款,也就是保险公司不会承担的责任。

学姐找出了恒大千万护航两全险的免责条款内容,如下图所示:

大家可能觉得两全险最多只提供七条免责条款,可没想到,恒大千万护航两全险的免责条款居然多达9条,确实让人惊讶!

对于免责条款的其他部分内容,学姐给大家展示在下面这篇文章里面,想要了解更多相关内容,那么来看看这里吧:

《保险的免责条款是什么?不懂可是要吃大亏的!》baoxian.2239.com

3. 满期生存金返还比例低

满期生存金目前属于两全险的主要特色之一,恒大千万护航两全险规定,假设保险合同期满,被保人依然健在,被保人能够拿到退回的120%的已交保费。但是,这样的比例未免低了一些,只比自己所交的保费多20%,这20%对于经过这么长的时间来说,这样的金额可能都不会比通货膨胀多,那就没有太大的价值了!

整体而言,恒大千万护航两全险表现一般。即使这款保险产品的意外身故/全残内容设置相对还是可以的,保单贷款权益也是比较人性化的。但是,它也存在缴费期限可选性小、免责条款非常多、满期生存金返还比例低的缺点,也不能称之为一款非常优秀的产品。所以学姐建议大家还是多对比其他两全险产品,然后择优选择。

以上就是我对 "恒大人寿千万护航2021两全险的坏处"的图文回答,望采纳!