据统计数据来看,重大疾病一般在50-80岁之间复发是最容易的,因此有很多的人都是知道购买重疾险的重要性,却一点点也不着急,认为自己的年龄还小,暂还不用购买重疾险。

但是真实情况,市面上不少重疾险承保年龄最高为55岁,仅仅只有一小部分可以承保到60、65周岁,选择重疾险可是有年龄要求的。

自然,年龄对入手重疾险的作用还有很多方面。今天咱们就来说一说这个事儿~

在开始之前,先告诉大家下面这篇文章可以让大家了解到不同的年龄段适合购买哪些保险,不懂的朋友可以先进去看看:

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

《不同年龄段如何买保险?每个人都该有专属方案》baoxian.2239.com

一、年龄对于购买重疾险这3大影响,必知!

1、年龄越小,保费越便宜

朋友们要是打算给自己五十几岁的父母购买重疾险那时就好知道,一年的保费最起码都高达上万块,而自己每年仅需交几千元的保费就能投保一模一样的重疾险。

可以发现,保费是和年龄相关的,年纪越小的话,保费越划得来。

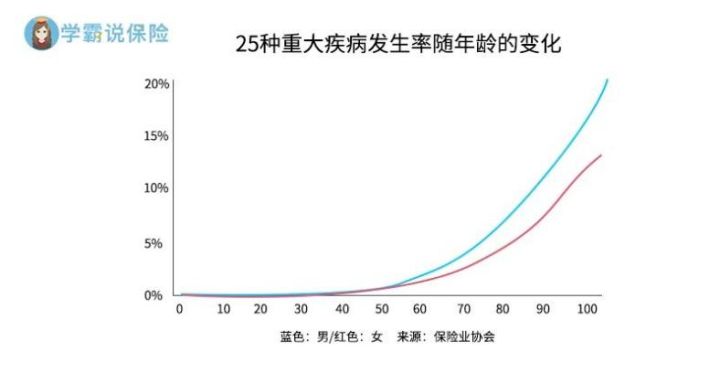

那么这是为什么呢?请大家跟着学姐来看下面这张图:

这张图告诉我们,重疾会随着年龄的增加而提高发生率。

从保险公司理赔机率来看,年龄越大,赔偿可能性就越大,所以重疾险会因为年龄的增加而提高保费,这是为了控制成本。

因此会建议尽早的购买重疾险,学姐已经把市面上比较优秀的几款重疾险整理出来了,快来看看吧:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

2、年龄太大,可选择的空间变小

有很多重疾险当你投保年龄越大的时候,能投保的最高保额就变得越小,可选择的缴费期限也会相应的变小。

这点与保费的道理是一样的,都是保险公司为了降低承担的风险而设置的。

3、年龄越小,投保越容易

大家都是知道的,要先进行健康告知才可以购买重疾险。

你的岁数越大,身体出现的小问题更多,我们的不注重细节直接导致健告告知无法进行,因此把投保的条件提高了甚至无法投保,增加了投保的难度。

然而年纪越小,身体的健康程度会更好,身体不容易得病,以前也没生过病,所以购买保险的难度是没有多少的。

所以学姐多次强调,花钱购买重疾险要尽快,越快越好!

投保时间越靠前,投保花费的钱就越少,投保容易,能做的选择就越多。

不过也不是说身体有小问题就一定不能投保,了解一下下面的小窍门,这些小窍门能帮助你顺利的配置保险,点击就可以看见:

《投保时,健康告知有什么小技巧?》baoxian.2239.com

二、什么年龄阶段的人适合购买重疾险?

1、50岁以内的人群,建议购买重疾险

近年来,在发病率方面重大疾病有向年轻化发展的趋势,不同年龄段意味着不一样的高发重疾。

据数据显示:

白血病在17岁以下的未成年的恶性肿瘤发病率中占35%,而重疾总发病率为50%,有三个儿童患了重大疾病的话,就有一个是白血病。在重疾中,中青年男性患恶性肿瘤,且发病率在50%以上的年龄范围是18~49岁,女性恶性肿瘤发病率一般都高于80%。

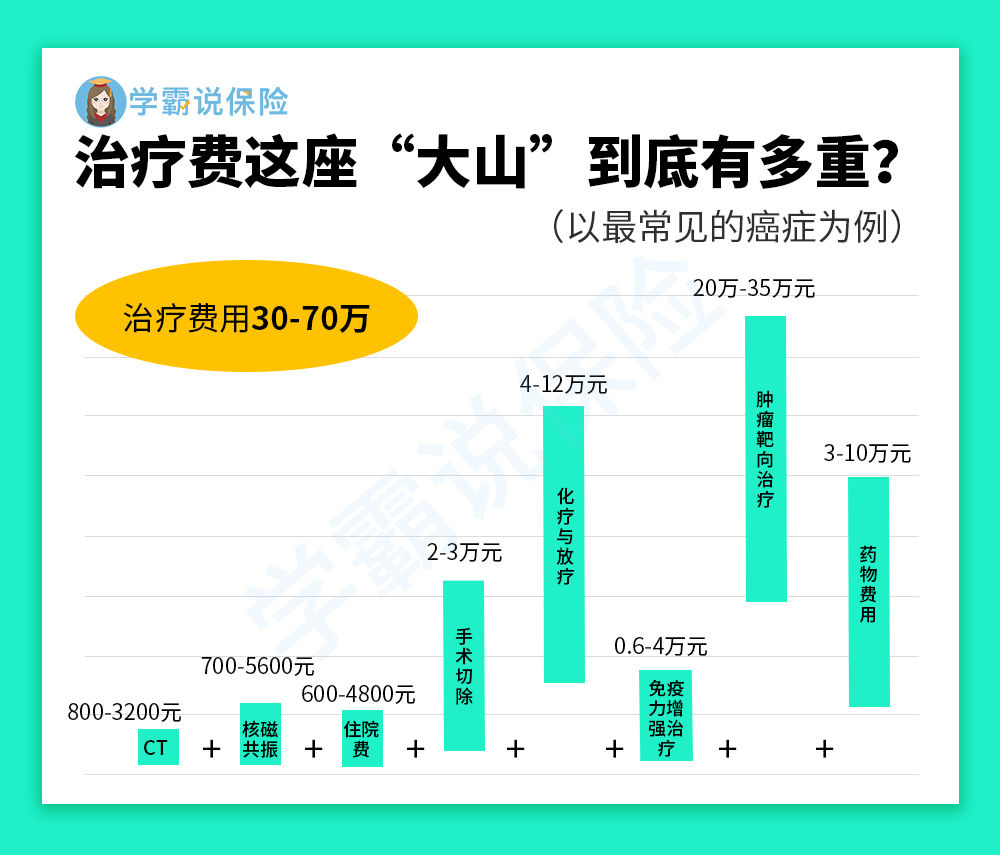

而一旦确诊为重疾,那么治疗费用是非常贵的,并且需要整个家庭来承担。

就拿癌症的例子来说吧,治疗费用就高达30-70万,这哪是普通家庭随随便便就承受得住的?

到这时候就知道重疾险的作用多么大了,就是说一次性交完保险金可以用于疾病的治疗、还有后续康复费、营养费等,可以有效地帮助患者转移重大疾病带来的经济困难。

我们提倡50岁以内的人群购买重疾险,这个一些在经济条件允许下,越早购买的人越好。

但学姐建议购买重疾险时对市面上的产品多了解多对比,然后选择出最适合自己的保险,各位可以看一下对比表:

《全国热门的136款重疾险对比表》baoxian.2239.com

2、超过50岁的老年人群,不建议购买重疾险

市面上大部分重疾险能承保到55岁,而少数能是能承保到60、65周岁,所以年纪较大的老年人是无法投保重疾险的。

就算刚好赶上了承保年龄的最大值,最后也很有可能败在了健康告知这一环节中。

要重点关注的一点是:因为老年人年纪超过50岁以后,患病的风险也增大,因此保险价格更高。

有些读者可能会想着“最终都是为了保障父母的健康,保费的价格高一点就高一点吧,这份钱我也愿意给”。

可大家要先弄明白,学姐所说的保费贵不单单是在说要多出钱,还表示着投保重疾险非常的吃亏!

主要的原因是因为老人购买重疾险相当容易引起保费倒挂的情况,简单来说就是保费还大于保额的情况。

就像一位年满55周岁的男性投保重疾险,他是分为10年交,每一年的保费都是11000元,那么十年就是要缴纳11万。

结果保费可能就10万,这样下来还要损失1万,最终做了“赔本买卖”。

所以老年人投保重疾险,不但难还是十分不划算的。

那么什么样的投保保险可以适合老年人呢?大家可以观察一下这篇:

《【老人保险】有哪些,给父母买什么保险好,这些你都需要知道》baoxian.2239.com

以上就是我对 "重疾险多大配置合适"的图文回答,望采纳!