这些年以来,老龄化程度日渐增长,政府也发布了一系列减轻养老负担的配套方案 ,比方说延迟退休、开放三胎政策、发展第三支柱养老保险等等,这也让部分人清楚购买商业养老保险是相当紧要的。

就在前两天,有许多粉丝私信问我,新华人寿的惠满金生养老年金保险2022到底如何?都有什么样的优点和缺点?到底可不可以入手?那学姐这就来给小伙伴们好好进行一番解答。

不过,学姐一定得提醒大家,由于互联网保险新规的影响,在2021年12月31日之前,正在售卖的所有互联网产品都会下架,现在留给大家考虑的时间已经所剩无几,要抓紧时间了!

解析之前,下面有一份目前最新的年金险榜单,我先送给大家,点击下方即可领取:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

一、惠满金生养老年金保险有哪些优点和缺点?

少说废话,先来看一下惠满金生养老年金保险的保障内容图:

从图中可以看出,惠满金生养老年金险就养老年金和身故保险金两项保障内容,接下来学姐和大伙聊聊它的优缺点:

优点:

1. 缴费方式和期限多样化

惠满金生养老年金险的缴费方式分为年交和月交这两种,而且它一共有6种缴费期限可以选择,分别如下:趸交、3年交、5年交、10年交、15年交和20年交,投保人可以根据自己的实际情况自由选择。

2. 养老年金领取灵活

惠满金生养老年金险有3种领取年龄可以根据自己的需求灵活选择,无论是选择60岁领取,还是选择65岁或70岁领取都是可以的。

目前提供的领取方式有两种,月领或者年领,其中月领是每个月领取百分之八点五的基本保额,每年领取基本保额的方式也称为年领,灵活性非常强!

3. 保证领取20年

惠满金生养老年金险保证被保人能够领取20年,也就是说被保人从约定年龄开始,之后20年的时间里,不管是每年或者是每个月,都能够正常领取一笔养老年金,被保人也有稳定的现金流。

要是在保证领取期间不幸身故了,那么剩余未领取的保证领取养老年金,也会一次性付给受益人,可以减轻一些家庭的经济负担。

而且这款惠满金生养老年金险是对消费者的一辈子进行保障的,如果被保人过了20年保证领取期间,还生存着,那么以后也能够领取养老年金,换句话说,如果被保人活的时间越长久,最终算下来,累计领取的养老年金金额也就越多。

缺点:

惠满金生养老年金险最大的缺点就是免责条款过于繁琐,保险公司不愿意承担的保险责任,就会放在免责条款里面,不能理解,免责条款越少越好,目前市面上的产品的免责条款最少是3条,但是惠满金生养老年金险提供的免责条款确实较多,高达七条,这个设置被保人都觉得不好。

概括来说,惠满金生养老年金险不只是缴费方式、缴费期限非常灵活,而且养老年金的领取也是非常灵活的,当前可以保证领取20年,其实也有缺点,免责条款比较多,表现的真的不算好。如果想要了解更多关于惠满金生养老年金险的相关内容,不妨来点击下方链接看看:

《新华人寿惠满金生养老年金保险2022保障如何?值得我们购买吗?》baoxian.2239.com

二、惠满金生养老年金保险收益如何?

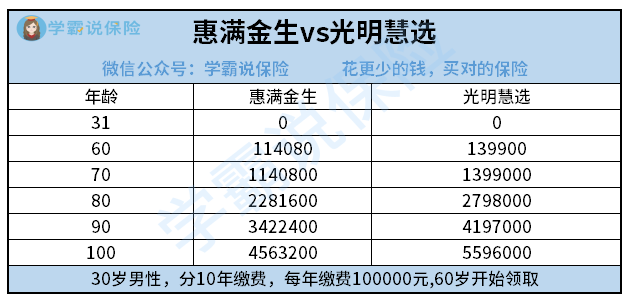

大家购买养老保险,除了对保障内容要重点关注以外,也要看收益状况,那么,我假使30岁的男性,年交10万,交10年,开始领取养老金的年龄为60岁,大家来对光明慧选和惠满金生的养老金收益进行比照:

从对比图中可以了解到,惠满金生从60岁的时候,每年领取114080元的养老金,可是光明慧选每年只能够领取139900元,两者比较之下,光明慧选明显能多领25820元。

关键是从之后可以领取的年龄里,光明慧选每年领取的养老金都比惠满金生多一些,其实,这也说明惠满今生的养老金领取的金额比较少,收益真不高。

如果正在考虑购买光明慧选产品,那把这篇文章作为参考:

《停售在即!光明慧选养老年金拥有高收益?答案就在文中...》baoxian.2239.com

以上就是我对 "新华惠满金有哪些优势?怎么返还?"的图文回答,望采纳!