太平洋推荐一款开门红产品就是太平洋鑫享事诚2022,这款产品号称:赢得快、赢得稳和赢得久,获得了不少小伙伴的赞赏。

而最近由于很多事情,才会使大家的判断受到了一定的影响,比如互联网保险新规的实施,有许多很优秀的互联网保险产品在2021年12月31日及之前陆续下架。

在此背景下,很多人恐怕不由得要问:太平洋鑫享事诚2022值不值得我们这个时候购买?

下面我将答案揭晓给大家看看!

太平洋鑫享事诚2022的最详细评测结果可以晓得了,如果对详细测评结果感兴趣的话,建议来下方了解:

《太平洋鑫享事诚2022怎么样?开门红别随便买!》baoxian.2239.com

《太平洋鑫享事诚2022怎么样?开门红别随便买!》baoxian.2239.com

一、太平洋鑫享事诚2022怎么样?

太平洋鑫享事诚2022就是一个保险产品计划,主要的组成对象有鑫享事诚(庆典版)两全保险+传世庆典/赢家/管家终身寿险万能型等。

也就是说,在享受鑫享事诚(庆典版)两全保险保障的同时,同时附加一个万能账户,资金可以实现复利增值。

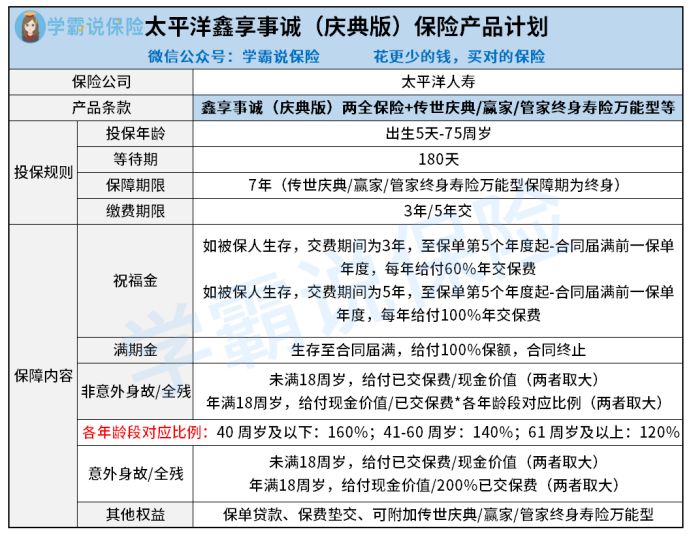

学姐简单列出了太平洋鑫享事诚2022的保障内容,如下图所示:

一眼看过去,学姐就发现太平洋鑫享事诚2022的投保条件存在明显不足:

1、等待期长达180天

太平洋鑫享事诚2022提供的等待期有180天,大家口中提到的等待期也被称为保险公司的免责期,要是在等待期内出险,保险公司承担保险责任是不可能的。

当前市面上所知晓的同类产品的等待期都在90天,仅为太平洋鑫享事诚2022的等待期的一半,对照之下,太平洋鑫享事诚2022的等待期设置对投保人而言并不是很周到。

不太懂等待期的伙伴们,建议各位小伙伴对该文章多读读:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、不支持趸交

太平洋鑫享事诚2022的缴费期有年交和趸交两种方式,但是现在只支持3年交和5年交,不支持趸交。

所谓的趸交也就是一次性缴纳齐保费,假如缺失了趸交的话,一些收入不稳定的小伙伴可能就会比较纠结了。

总体来讲,太平洋鑫享事诚2022的投保条件设计得不太完美。

自然,非常多的大伙儿买开门红的目的,是想找寻更多的保障和收益,因此,学姐也来给朋友们详细分析分折,太平洋鑫享事诚2022的保障和收益真相是什么样的。

二、太平洋鑫享事诚2022值不值得买?

极其遗憾的是,太平洋鑫享事诚2022的保障这一方面不是很周到,原因是:

1、非意外身故全残保障对应比例设计不合理

有关被保人非意外身故/全残,太平洋鑫享事诚2022设想的各年龄段对应比例为:

40 周岁及以下:160%;41-60 周岁:140%;61 周岁及以上:120%。

这个比例尽管和市面上大多数同类产品没有多大区别,但是如果与一些市面上其他优秀的同类产品比较的话,就比比较失色了。

因为很多优秀的产品会41-60 周岁对应的比例设置为160%,也可以说,在这个基础上增加20%,这明显是更有利于被保人的。

事实就是,41-60 周岁正是人生最关键的时刻,上有老人下有孩子,这个时候增加赔付力度也是符合常理的。

重视这一方面的朋友,其实可以多去对比对比其他几款保险产品,就清楚究竟哪个更好:

《2021年最新六款值得买的返还型重疾险来了!》baoxian.2239.com

2、万能账户保证利率最高仅为2.5%

鑫享事诚(庆典版)两全保险总计能够添加三个万能账户:传世庆典/赢家/管家终身寿险万能型,似乎看起来选择也是比较多的。

但是就在学姐深入了解后发现,传世管家终身寿险(万能)保证利率最高为2.5%,就在这三个万能账户内,剩余的两个万能账户也就仅有2%的保证利率而已。

要明白,不属于保证范围的利率,保险公司是不予保证的。

真的很差劲,因为在市面上有很多万能账户的保底利率都能达到2.75%~3%左右。

如果正在考虑要购买理财险,建议你先了解一下目前市场上的行情:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

总体来讲,太平洋鑫享事诚2022作为开门红产品,并没有拿出诚意来,学姐建议大家谨慎入手!

以上就是我对 "太平洋鑫享事诚适合什么人购买?如何返还?"的图文回答,望采纳!