小孩子虽然年龄小,但也会面临疾病的威胁。例如白血病、重症手足口病、严重川崎病等就都是少儿经常会得的疾病,患病的话要花很多钱来治疗。

值得注意的是,小朋友并没有强大的抵抗力,非常有可能染上重大疾病。面对这种情况,要为孩子入手保险的话可不能只有意外险,同时还要加上健康险,才能为孩子提供全方位的保障。到底怎么样给孩子配置保险?哪些产品比较靠谱性价比也比较高?别急,学姐下来给各位宝爸宝妈们一一讲解~

如若对于保险还迷迷糊糊的,推荐查阅这篇具体介绍保险知识的文章:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、给孩子买保险,但是遇到了孩子年龄特别小的状况,对于孩子的健康和安全父母操心的是最多的。为了给孩子提供全面的保障,学姐认为这样买保险比较好:少儿医保+医疗险+重疾险+意外险。

1、少儿医保

少儿医保不需要做健康告知,它是国家的一项福利保险保费支出仅需200元左右,没购买的马上替孩子买好!在出生入户后的第一个月内,购买少儿保险是最佳选择,这个保障发挥作用最久可以坚持到孩子16周岁。但有一点学姐要提醒一下,少儿医保也不是所有的费用都能够得到报销的,如果不是在医保规定报销范围内的药品、治疗项目,那么是不可以按照比例报销的。

2、医疗险

少儿医保有限制,在之前就已经介绍过,因此商业险的目的就是来做补充的。商业医疗险买小额医疗险+百万医疗险这个组合搭配是比较合适的。

由于小孩子的抵抗能力弱,感冒发烧是很常见的,把小额医疗险也配置了,看小病家长都快赶上不用花钱了。

要是想买小额医疗险的话,学姐推荐的这几款准没错:

《最值得给小孩买的十大「小额医疗险」推荐!》baoxian.2239.com

凡是百万医疗险,保额基本上都有上百万了,能报销生病住院医疗费用,保障力度可是杠杠的。百万医疗险需要花费的保费,每年只是几百块,性价比非常高了。

3、重疾险

不要觉得只有大人才会生重病,有很多的高发重疾就是针对小孩子的。下面展示的就是16种少儿群体高发重疾:

给孩子准备重疾险是为了孩子罹患重疾时不出现,家里却没办法提供充足的资金保障。

除此以外,重疾险很明显归属于给付型保险,达到合同规定的理赔标准就会一次性支付赔偿金。通常孩子生病治疗期间,父母双方中一定会有一个人不得以辞去工作照顾孩子,那么重疾险赔付的保险金也可以拿来弥补收入损失。

正常来说,为孩子入手的重疾险不需要太高的保费,几百上千的支出就能拥有不错的保障。

4、意外险

小孩子爱动,出现一些意外的伤害是很正常的,因此我们需要选择一份性价比比较高的意外险来给孩子的成长提供保障。

学姐汇总了大热的一些意外险产品,直接收为己用吧:

《10款最值得买的小孩意外险大盘点!》baoxian.2239.com

二、有哪些好的少儿保险推荐

1、医疗险——臻爱无限2021

要说适合孩子的医疗险,学姐首先想到的就是京东安联的臻爱无限2021。话不多说,先来看看它提供了哪些保障:

可以看出,臻爱无限2021是接受少儿群体投保的,等待期的时间只有30天,很短。

臻爱无限2021百万医疗险保障责任是非常的全面,不管是基础责任还是特色的责任,既实用,而且性价比还非常高。

基础保障有医疗300万保额,1万免赔额;重疾住院时,医疗一般有300万保额,没有免赔额,总体而言看起来很好了。

它的七项增值服务包括有:100%赔付的质子重离子、88折线上药品优惠券、癌症特药服务、重疾绿通、住院垫付、国际二次诊疗、在线问诊,可以给到被保人最全面的治疗保障。

若是连续两年没有申请过理赔,而且是一直投保臻爱无限2021,接下来的一年免赔额会减少2000元,3年减少5000元,这项保障可以称之为很好的。

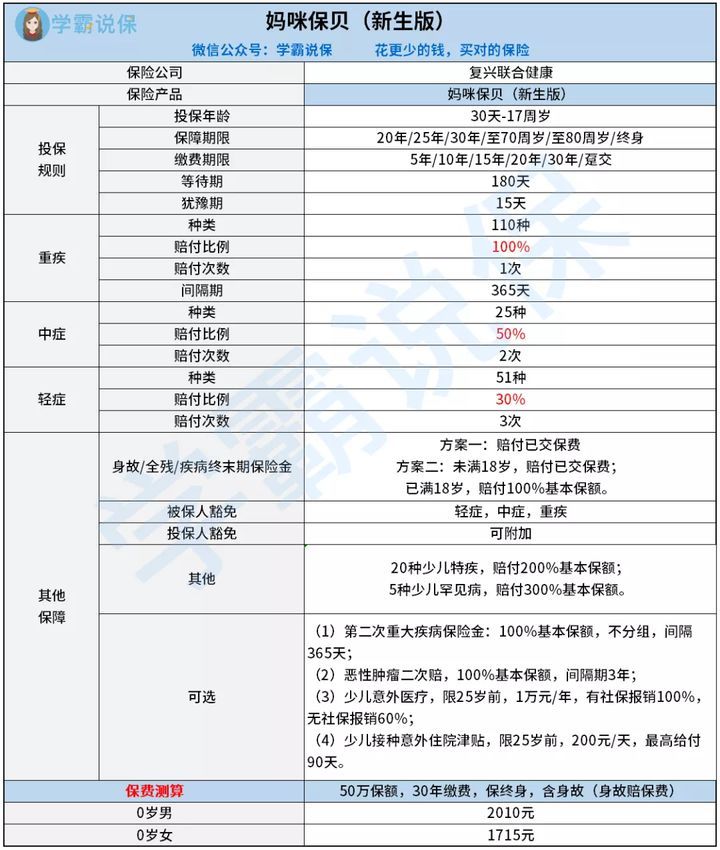

2、重疾险——妈咪保贝(新生版)

要给孩子买重疾险的话,特别要注意的产品就是里面是否包含高发少儿疾病。妈咪保贝(新生版)直到把爸爸妈妈购买这款产品,真的不错,各位不妨试试:

为少儿专门提供保障的重疾险妈咪保贝(新生版),在少儿特定疾病的保障方面很不错,不仅有20种少儿特定疾病,还有专门针对5种少儿罕见疾病的保障,下面这个图片就是具体的介绍:

比如说白血病是我们平常生活中经常遇到的,它的治疗费用需要60万以上。

假如给孩子买的保额不足要用的时候却买了30万,如果真的得了白血病,并且已经达到理赔标准了,你的保额赔付是两倍,就可以有60万去治疗。

妈咪保贝新生版正对少儿5种罕见疾病提供300%的赔付比例是值得关注的!看到这个赔付比例,学姐都被震惊到了!太优秀了!

妈咪保贝(新生版)还有一亮点,有了大家喜欢的可选保障,比如:恶性肿瘤2次赔付、少儿意外医疗和少儿接种意外住院津贴等。一点冤枉钱也不花。

其实适合孩子的重疾险更深受人们的青睐,研究一下这篇少儿重疾险榜单文:

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》baoxian.2239.com

总结:光买意外险做不到给孩子最全面的保障。个人觉得给孩子买保险这样的配置最划算:少儿医保+医疗险+重疾险+意外险。

以上就是我对 "要不要七岁孩子配置保险"的图文回答,望采纳!