随着生活水平不断攀升,越来越多的消费者开始为自己考虑保险。市面上的保险种类繁杂,不少人在获得健康类保险之后,都想了解一下养老年金保险。

说到养老年金险,最近在后台收到很多小伙伴的私信,他们想要了解幸福人寿的福享人生养老年金保险,那么这款重疾险值不值得投保呢?今天学姐就给大家梳理一下情况!

因为下文存在一定数量的专业词汇,首先,大家试着来看看基础的保险知识,以便更好地理解后文:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、幸福人寿福享人生养老年金保险都有哪些优势?

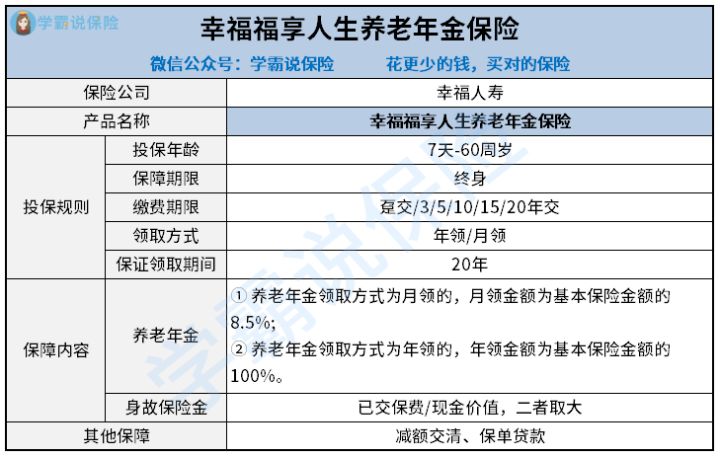

幸福人寿福享人生养老年金保险的产品形态图:

在上图中我们可以很清楚的看到,幸福人寿福享人生养老年金保险大体上有以下这几个优点:

(1)领取方式灵活且有保障

幸福人寿福享人生养老年金保险拥有着非常灵活多变的年金领取方式,就从领取设置上来说的话,配置有年领和月领。人们的理财习惯都各有不同,并且,设置有年领方式以及月领方式,这样的配置很显然完全符合更多人的想法和需求。

另外一方面就是,幸福人寿福享人生养老年金保险的年金是确保能够领取20年的!这可谓是,就算领取阶段中途发生了风险,也不用担忧我们的年金白白浪费,它也会按期给付我们的家人。

(2)支持保单贷款

幸福人寿福享人生养老年金保险可以为大家提供保单贷款,最高贷款额度有个人账户的80%之高,最长贷款时间也不短,有6个月。当我们遇到一些急需资金应急的状况时,拿结婚买房、教育生子、看病治疗等来说,全面采取保单贷款的方式,大家就可以直接解决掉短时间内资金周转方面的问题,再者,大家的年金保障也根本不会发生任何的改变,配置真的很贴心。

通过对上面内容的详细介绍,想必大家对于幸福人寿福享人生养老年金保险的亮点,已经基本上有所了解了,那么,该款年金险到底存在有哪些方面的不足之处呢?

二、幸福人寿福享人生养老年金保险的不足!

幸福人寿福享人生养老年金保险的不足之处挺多的,下面,学姐就给大家一个一个细细讲解一下:

(1)投保年龄范围较窄

虽说,幸福人寿福享人生养老年金保险年金保障可以直接领取20年确实特别吸引人,但是,此款产品的投保年龄范围设定的比较窄,允许60周岁的人群来进行购买。

但是,现如今市场上同类型产品的最高投保年龄都先后延伸到了65周岁、70周岁等,比较后很容易看到,幸福人寿福享人生养老年金保险所设定的投保年龄范围限制比较大,从而针对于很多有理财需求计划的人来说,进而准备来选购养老年金保险消费者就没有了机会。

(2)没有万能账户

通常而言,年金险产品都可以把它拆分成两个账户。

一个是年金账户:在特定年限返还固定金额的钱。

一个是万能账户:每年返还的养老金如果不领取,就会自动进入万能账户按照实际的结算利率进行二次增值。

由于考虑到一部分投保人,刚好到了年金领取年限的时候,目前,手头宽裕,而且,不需要花钱做什么,那么,多出一个可以完全可以选择性继续生息获益的渠道很显然会更加好。

所以,现如今市面上许多年金险产品都具备有万能账户,这样的产品也更受消费者所青睐,但是,幸福人寿福享人生养老年金保险并没有设置万能账户,这实质上就表示说年金到期只可以选领取掉,同时,并不具备额外储蓄生息的机会。

除此之外,大部分年金险也存在着不足,买的时候一定要注意,不要轻易踩进坑里哦,把避坑宝典献给大家:

《学会这招,远离年金险99%的坑》baoxian.2239.com

总结:

年金险的含义就是说先交上一笔钱,之后每年再给我们返钱的产品。年金险的作用非常大,当保本增值时,还能让我们保持一种储蓄的好习惯,以后也能源源不断为我们提供稳定的现金流。

可是,年金险并不是短期产品,倘若几年前拿出来的话,则要扣除比例比较高昂的手续费,发生亏损的几率比较大。因此,如果你近年会有计划进行大额消费,比如买车、买房、结婚,这样买年金险就不适合了。

最后,如想了解更多幸福人寿福享人生养老年金保险的相关内容,点击下面链接即可:

《买了幸福福享人生养老年金保险,老了真能“福享人生”吗?》baoxian.2239.com

以上就是我对 "福享人生养老年金险一个月交多少钱?如何返本?"的图文回答,望采纳!