尤其是最近,有许多人寿险企业都在陆陆续续的推出火热的理财产品。作为保险业龙头的平安人寿,今日也推出了一款开门红产品——御享金瑞保险产品计划。

据说这款产品“财富、养老、传承”三者兼顾,如果想要短时间投保也可以,最短为三年的时间,对于加购聚财宝万能险来说,能够实现财富终身增值。

如果不太清楚年金险,分红险等理财险的话,就可以先阅读下面文章了解一下:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

这款御享金瑞保险产品计划有这么优质吗?学姐马上给大家测评一下。

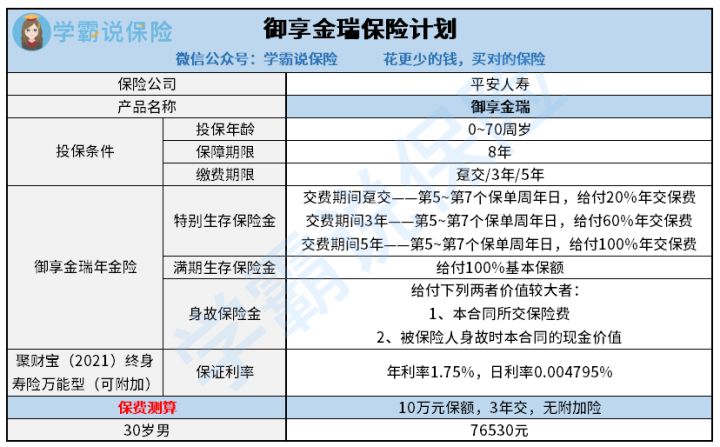

按照之前的规矩,我们还是先对御享金瑞保险产品计划的产品图进行分析,先大概了解一下御享金瑞保险产品:

御享金瑞保险产品计划

这款保险计划由御享金瑞年金保险、平安聚财宝(2021)终身寿险(万能型)组成。主要是和打包销售的保险计划有一定的区别,目前御享金瑞保险产品给出的计划规定为,投保人可以根据自身情况来决定是否投保该计划,还是只投保其中一款产品。

简略的了解了一下这款产品之后,接下来学姐再给大家详细分析一下御享金瑞保险计划。

一、御享金瑞的保险金给付方式

(1)特别生存保险金

比如正常投保御享金瑞保险以后,针对于第五年至第七年的时间里,若在每年对应的保单周年日那天被保险人仍生存,那么保险公司会给被告人一笔特别生存保险金。也就是说缴费期间的选择在很大程度上影响了这笔特别生存保险金的给付比例。

御享金瑞保险计划目前有三种缴费方式:趸交、3年和5年。特别生存保险金给付比例的3档划分依据也是这3种缴费期间。

趸交相对的付给比例是20%的年交保费,3年缴费期间对应的给付比例为60%年交保费,5年缴费期间对应的给付比例为100%年交保费。

对缴费期间长、缴费期间短有什么影响还不太明白的小伙伴,可以利用这篇文章进行了解:

《缴费年限怎么选才不会亏?》baoxian.2239.com

(2)满期生存保险金

到了投保的第8年,假设被保险人在保险期间届满时还没有死亡,那么保险公司则将给付100%基本保额作为满期保险金。到了这个时候,要是不配置聚财宝万能险的话,那么御享金瑞的保险合同效力便终止了。

二、附加聚财宝的御享金瑞怎么保

御享金瑞年金险属于短期年金险产品,仅在八年内提供保障。而聚财宝万能险是一种终身型寿险产品。

但凡有投保御享金瑞年金险,聚财宝万能险的人。就从投保五年的那年开始,往后的每一年保险公司所给生存保险金,以及保险期间届满时保险公司给付的满期保险金就会进入到聚财宝万能险账户进行再次增值。

而鉴于聚财宝万能险账户是归属于终身寿险,因而被保险人能够终身持有。

需要大家留神关注的是,聚财宝就是一款万能险,在保证利率之上的收益,并不是固定不变的。代表着投保聚财宝万能险的话,保险公司能做到的就是保证每年收益率最低有1.75%。

投保界面的演算利率是来举例说明,保险公司并不确保实际收益会有中档、高档演示利率那么高。

结合以上内容来看,御享金瑞保险计划的投保方式十分灵活,它可以比较好地符合各种人群的投保需要。但是,有一点要注意,聚财宝万能险的保底利率仅仅就1.75,这是比较低的,目前市面上,保底利率在2%以上的非常多。但是,依靠平安保险公司的实力。相信实际收益肯定会令大家满意。大家配置保险时要根据自己的风险承受能力购买。

由于篇幅所限,假设对这款产品的收益和回本速度感兴趣,可以把下面这篇文章看一下:

《御享金瑞保险计划,真能成为家庭经济的压舱石吗?》baoxian.2239.com

以上就是我对 "2022开门红御享金瑞的弊端"的图文回答,望采纳!