粤港澳大湾区多倍重大疾病保险可在新华人寿线下门店购买,也可通过新华人寿官网、APP以及与其合作的保险经纪公司等线上渠道进行产品购买。注意要仔细辨别,按需投保。

旧定义的重疾险产品将无法在市场上销售,新定义的重疾险产品将会在市场上呈现出百花齐放的新面貌。看,新华人寿推出了饱受争议的重疾险——粤港澳大湾区多倍重疾险,最让消费者心动的是恶性肿瘤可赔付3次。

粤港湾大湾区多倍重大疾病健康险随后可投保,便吸引了不少目光。今天就一起来看看吧!

本文重点

新华粤港澳大湾区重疾险值得购买吗?

怎么判断新华粤港澳大湾区重疾险靠不靠谱?

一、新华粤港澳大湾区重疾险值得购买吗?

为了让大家更好地理解新华粤港澳大湾区多倍重疾险,学姐准备了这款产品的详细内容保障图,如下:

从上图可见,新华粤港澳大湾区多倍重疾险的保障责任并不算少。现在我们就来分析分析这款产品到底有哪些亮点或不足吧。

新华粤港澳大湾区多倍重疾险的优点:

1、疾病保障全面

新华粤港澳大湾区多倍重疾险保障内容包括了轻症、中症以及重疾,这其中含有的疾病种类也很齐全。其中值得我们赞一赞的是,新华粤港澳大湾区多倍重疾险的恶性肿瘤最多可以赔付3次,这对于较为关注恶性肿瘤保障的群体来讲,是一大福音。

纵观市面上多次赔付的重疾险在设置癌症多次赔时,一般来说是凭借大家的意愿来附加的,也就是说要加费才能获得额外的保障,如此看来新华粤港澳大湾区多倍重疾险的癌症多次赔保障还是不错的。

不过,既然说起癌症多次赔,如果还有不知道癌症多次赔有多重要的朋友,那就不要错过这篇文章啦。 《癌症二次赔是否有必要附加?这篇文章告诉你答案!》baoxian.2239.com

《癌症二次赔是否有必要附加?这篇文章告诉你答案!》baoxian.2239.com

2、特色保障力度大

除基本保障外,新华粤港澳大湾区多倍重疾险涵盖少儿特定重疾、前10年关爱金和湾区特定重疾,只要满足理赔条件,就能得到额外理赔款简单点说,一共可以获得200%保额。这个赔付比例,新华粤港澳大湾区多倍重疾险做得可圈可点。

新华粤港澳大湾区多倍重疾险的缺点

1、轻症赔付比例低

国内很多重疾险的轻症赔付比例都有30%,可惜的是,新华粤港澳大湾区多倍重疾险轻症赔付比例只有20%,赔付比例低,相较之下,受益人可以拿的保险金比较少。

很明显,在轻症赔付力度上,新华粤港澳大湾区多倍重疾险略显不足。

2、交费年限短,杠杆低

市场上不少重疾险最长缴费年限为30年,消费者缴纳保费的时间越久,可以减少更多的经济负担。以及预防通货膨胀,我们可以将此风险让给保险公司承担,我们所承担的风险就变小了。

但遗憾的是,新华粤港澳大湾区多倍重疾险的最长缴费期为20年,相较之下,性比价不怎么高。

二、怎么判断新华粤港澳大湾区重疾险靠不靠谱?

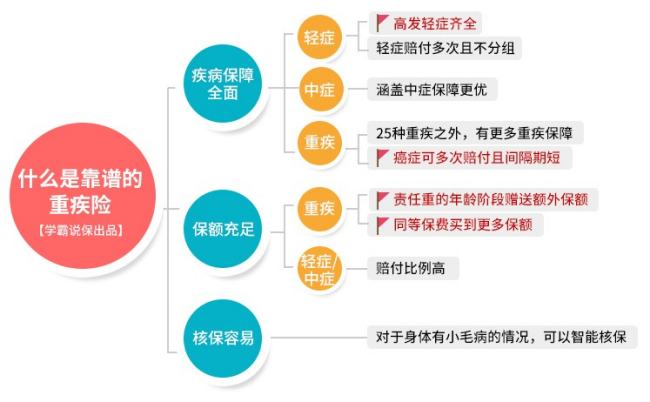

先给大家准备了一张优秀重疾险的产品详情图, 学姐手把手带你怎么买到一款好的重疾险,详情图如下:

1、疾病保障全面

重疾险的疾病保障要包括轻症、中症和重疾,市场上还含有前症保障的产品,这样的重疾险也更优秀,疾病保障内容也更完善。

不同保险公司的不同重疾险产品,条款中包含的疾病保障并不一样,若是只有轻症和重疾保障,并不提供中症保障, 像是这样子的保障是不全面的。

2、保额要充足

保险的保额是很重要的,这关系到你能在保险公司拿到多少理赔金额。在经济允许的前提下,尽量往保额高的买,30万以上的保额才比较好

如果不知道要买多少保额,那就不要错过这篇文章了。《保险买多少保额合适?说说里面的道理》baoxian.2239.com

不得不夸赞下一些能赠送额外保额的重疾险,如:新华粤港澳大湾区多倍重疾险,在18周岁前确诊少儿重疾,就会额外多赔100%保额。

因此,大家想要得到保险公司更多的理赔款,学姐建议大家在购买保险时时优先选择有赠送额外保额的重疾险。

3、核保条件宽松

核保环节是购买商业重疾险必有的,保险公司会在这个环节了解你的健康状况,务必做到如实告知。

有智能核保的话,尽量选择智能核保。如果智能核保不能通过,再去选择人工核保。

从总体来讲,新华粤港澳大湾区多倍重疾险的疾病保障还是做得不错的,但仍有不好的地方,仍需要提升的空间不少。想要一些性价比高的重疾险的话,这篇文章推荐给你看,你心仪的重疾险都在里面了:《新定义重疾险买哪款?这十款任你挑!》baoxian.2239.com