在没有任何迹象的前提下近日A股突然杀跌,盘中创业板跌幅最大达到了-5%以上,上证指数最低触及了3424点附近,尤其是贵州茅台更是盘中跌破了1800元/股,股市的总体表现就是跌多涨少,下跌个股超过了3200家,北向资金净流出居然高达近130亿,这让股民们感到特别恐慌!

股票一直以来都是高风险的代名词,收益也不稳定,风险小收益低的理财方式就被一些人更为青睐。

当人们投资理财需求日益提升时,金融产品的日益丰富和金融数字化水平的提升,人们选择的投资渠道也越来越广,保险理财也是人们投资的一个重要手段。

所以,学姐发现大家给我发的私信中,跟理财保险产品有关的问题可太多了,其中有不少人就屡次提到光大永明人寿保险推出的安鑫人生(白金版)年金险,因此选择这款产品靠谱吗?马上就带大家来看看!

但是在还未投保理财保险时,尽量不要踩坑: 《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

一、光大永明的安鑫人生(白金版)年金险保什么?

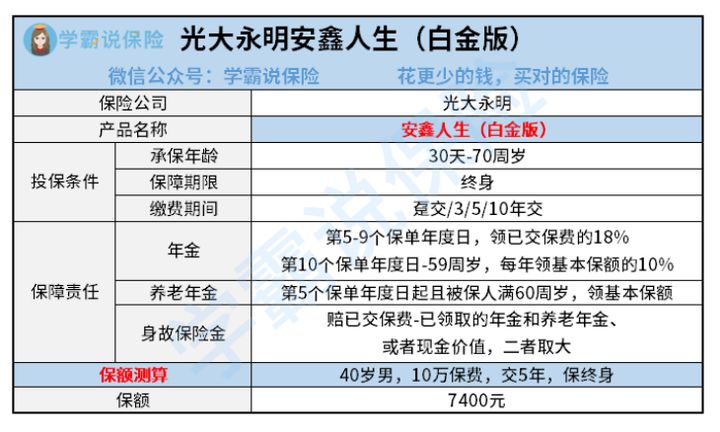

想要了解安鑫人生(白金版),第一先看保障图:

不难看出,安鑫人生(白金版)年金险这款产品设置的保障期限是保终身,还拥有很广的投保年龄范围,0-70周岁都能试着投保。

缴费方式也有很多种,可以选择的总共有4种缴费期限,分别是3年交、5年交、10年交以及一次性交清,不同经济层的人群都可以照顾到。

那这四种缴费期限究竟应该选哪种?我们可以结合自身经济条件,参考下面的方法进行一个选取:《缴费年限怎么选才不会亏?》baoxian.2239.com

下面,大家重点来了解一下安鑫人生(白金版)的年金是怎么样的:

1、年金和养老年金险

关于安鑫人生(白金版)的年金领取形式分别为年金和养老年金这两种,购买了安鑫人生(白金版)的人,在第5个保单年度日到第9个保单周年日内,可以申请领取年金,年金数额相当于18%的已交保费,对于从第10个保单年度到59周岁这个范围来说,被保人可以领取10%基本保额的年金。

购买了安鑫人生(白金版)的被保人从第5个保单年度日并且达到60周岁开始算起,每年被保人就可以申请领取养老年金了,养老年金数额为100%基本保额。假设被保人选择这款产品,并且从30岁开始投保,那领取年金的时间就可以从35岁开始直到身故。

由此可见,够买安鑫人生(白金版)可以保证以后人生都能领取养老年金,被保人每年度按照一定的比例是可以领取到年金的,总的来看,收益情况还是可以的。

2、身故保险金

这款安鑫人生(白金版)还囊括身故保障,一旦被保险人身故了,那么保险公司会根据合同规定向受益人理赔身故保险金,非常有效的保全了被保人的财产,并能够起到传承被保人财产的作用。

可并没有涵括保费豁免责任,这点真的让人无法接受。

可是,市场上有的优异的年金险,通常情况下都会涵盖被保人豁免责任,有一些更优秀的产品甚至提供了投保人豁免保障。

如果被保人发生了一些状况,比如说全残了,更严重的情况可能身故了,要是这样的情况发生,后期的保费就可以豁免了,被保人的家庭经济压力也就随之减少了。

安鑫人生(白金版)这个产品竟然都没有配置被保人后面责任这种最基本的保障。

保费豁免的用处,我为大家单独整理了一篇文章:《保费豁免买保险的时候一定要选吗?》baoxian.2239.com

二、光大永明的安鑫人生(白金版)年金险收益如何?

虽然光大永明的安鑫人生(白金版)表面上有着稳定的收益,但是这个收益高不高,我们得具体算算才知道:

表格是以40岁男性投保了安鑫人生(白金版)为例演算收益情况,可发现,在第九个保单年度日,也就是被保人49岁时,这款安鑫人生(白金版)的内部收益率突破了3%并持续上升。

在被保人70岁这年,安鑫人生(白金版)的内部收益率到达了顶峰——3.39%。

其实3.39%的收益率很好了,可得过了三十年才可以取得这样的收益,时间可太长了,

并且在70岁以后,收益率会下降。

这样看来,光大永明的安鑫人生(白金版)的年收益实在不算出色,而且保障方面相比市面上优秀的年金产品,没有具有豁免保障,服务并不周到。

原来还要投保这款安鑫人生(白金版)的小伙伴,希望针对它的条款再仔细看一看:《光大永明安鑫人生(白金版)这个缺陷你能接受吗?》baoxian.2239.com

同时也提个建议,希望大家再做决定前,先要多多和别的产品做对比,市面上收益率更多的年金险可是不在少数的,我们应该把眼光放长远,择优投保。

比如这几款年金险产品的收益没准能令你满意:《想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "光大永明的年金险有什么缺点"的图文回答,望采纳!