疫情之下,不少行业受到了冲击,让很多人意识到了不能坐吃山空,必须要有理财观念,相比于股票和基金,具有稳健收益且风险较低的年金险,成为了理财的热销产品,越来越多的人对年金险感兴趣,想学姐咨询年金险的人也日益增多。

近段时间,建信人寿上线了一款鑫玉臻享年金保险,有朋友疯狂私信学姐尽快安排解析,看看这款产品值不值得配置?宠粉的学姐今天就带大家进行研究!

开始前,先给大家奉上学姐呕心沥血找出来的10款性价比不错的产品,大家可以先看看:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

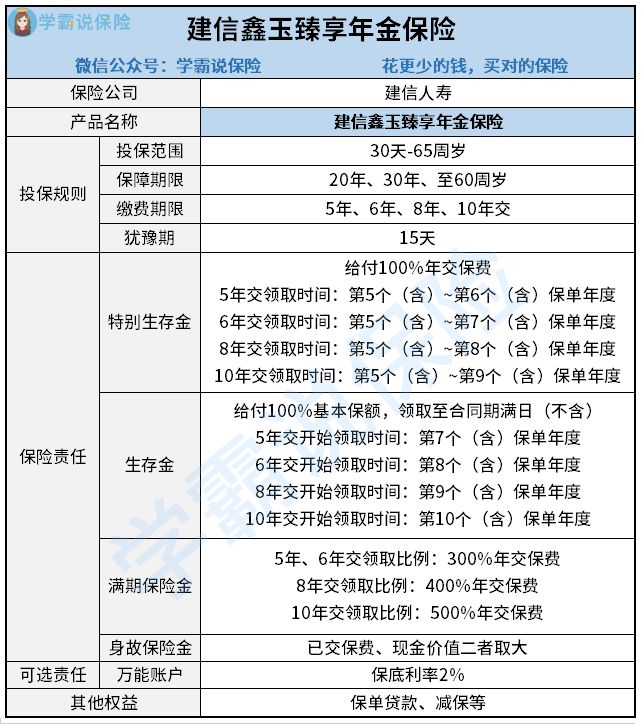

一、建信鑫玉臻享年金险保障揭秘话不多说,让我们来看看建信鑫玉臻享年金险的保障精华图:

1、建信鑫玉臻享年金险的投保规则

在建信鑫玉臻享年金险中,出生满30天~65周岁的人群都符合投保年龄要求,保障期限可以选择20年、30年或至60周岁后的首个保单周年日24时,大家从自身实际情况出发选择即可。例如想要给孩子作为教育金使用的,可以选择20年的保障期,想要作为成长基金使用的,保障至60周岁也是不错的选择。

它提供4个缴费期限,可分5年、6年、8年或10年交费完毕,缴费年限不一样,生存金和特别生存金的领取时间也会存在一定的差异,同时影响满期金的领取比例,所以大家一定要认真选择。

如果购买保险是为了保障和理财,那么大家可以了解一下其他也带有理财性质的产品:

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》baoxian.2239.com

2、建信鑫玉臻享年金险的保障内容

建信鑫玉臻享年金险在保障方面包含了生存金、特别生存金、满期金和身故,还可附加万能账户,如果没有打算领取年金的话,那么收益也会进行二次增值的。

其实建信鑫玉臻享年金险在市场上算得上快返型产品了,在第五个保单年度就可以领取特别生存年金了,而且每次都能申请领取100%年交保费,所设置的缴费期限越长,可领取的次数也就越多。

不同的缴费期,生存金起领时间也是不同的,假如是5年交,在第七个保单年度就能第一次领取年金,直至合同期满日(不含),每次为100%基本保额。

与市面上很多满期返还100%已交保费的产品不一样,这款产品的满期金会根据缴费期向被保人返还不同比例的年交保费,如果选择的是5年或6年缴费,可以享受到300%年交保费,8年交可以到手400%年交保费、10年交可以到手500%年交保费。

看起来很多,实际上满期金同特别生存金相加,刚好相当于100%已交保费。

保险不仅有返还型的,还有消费型与储蓄型的,如果你不知道自己该选哪一种,可以从下文找找答案:

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》baoxian.2239.com

二、建信鑫玉臻享年金保险值得买吗

建信鑫玉臻享年金险做得比较好的地方在于,它具有保单贷款、减保等权益,能让我们在资金比较紧张的时候,得到一定支持。

譬如手里面紧张时,可以申请保单贷款,拿到保险公司提供的一笔不超过80%现金价值的资金,贷款周期最高为6个月,或者向保险公司提出减保取现的申请,能够让我们的资金压力得到缓解。

不过要记住,尽管它涵盖万能账户,不过只提供2%的保底利率,相较于市面上主流的2.5%,还逊色不少,相较于保底收益3%的产品,更是完全不具备优势。

总而言之,建信鑫玉臻享年金险保障水平比较一般,建议大家购买前多对比几款产品再做决定!

关于购买年金险更多的干货知识尽在下文,感兴趣的朋友可以点击查看:

《学会这招,远离年金险99%的坑》baoxian.2239.com

以上就是我对 "建信鑫玉臻享年金保险好吗?优缺点有哪些?"的图文回答,望采纳!