学姐有一个刚刚满3岁,并且特别招人喜欢的小表弟,他的妈妈特别想找一份适合的保险产品给他配置上,但是保险产品数不胜数,就算挑得眼花缭乱,还是没能挑选到满意的。

于是学姐自告奋勇,搭配了一个合适的保险配置方案给小表弟,如果家里刚好有小孩子,学姐在这里建议家长仔细看看:

《不到1000元,搞定小孩的保险!》baoxian.2239.com

《不到1000元,搞定小孩的保险!》baoxian.2239.com

一、3岁小孩适合配置什么保险?

配置为重疾险+医疗险+意外险的保险组合最适合给3岁小孩子配置。

1、重疾险

想要保障大病就可以选择重疾险,购买保险之后,如果被保人受到了重大伤害,可以得到一笔保险金额。在治病的时候,或者疗养的时候,都可以用这笔钱来进行支付。

如今少儿重疾也愈来愈高发,孩子也需要给他配置重大疾病保险,生大病的时候难免会有一些经济风险,就可以通过这个来转移。

2、医疗险

人们常常提到的医疗保险其实是一种报销型保险,被保人生病后去医院治疗所产生的一些费用是可以进行报销的。

小额和百万医疗险都是属于医疗险中存在的比较多的类型不必花太多的保额已经免赔额低都是小额医疗险的表现,在报销方面,主要是针对一些小病,比如感冒发烧这类的;百万医疗险是可以做到在保额方面达到上百万的,一万元是通常的免赔额度,在有重病需要报销是可使用。

3岁小孩的身体仍然很需要受到呵护,身体的抵抗能力较弱,才会让身体容易生病,因为要转移孩子的疾病风险,所以对医疗产品进行置办是很有必要的。

3、意外险

意外险总的来说可以保障意外,主要是在意外医疗或者是意外伤害方面。

3岁的小孩对一切都充满好奇,正处于用自己的身体探索世界的年纪,特别喜欢去探索新的事物就容易导致创伤。

配置一份意外险产品,孩子由意外带来的经济风险可以更好地转移。

二、为3岁小孩配置保险应该注意哪些问题?

在分析完3岁小孩适合配置什么保险之后,让我们看看为3岁小孩配置保险时需要注意的重点问题,我们以少儿重疾险来进行分析:

1、保障要全面

为3岁孩子配置重疾险产品时,一定注意保障全面。

对于有重疾险产品的保障方面需求的人,其主要提供内容有重疾+中症+轻症,不把这三个基本保障算在内,少儿特疾保障保障也是孩子十分需要的。

给3岁小孩配置提供重大疾病保险的产品,需要注意的是少儿特疾保障是否对少儿高发特疾覆盖全面了。

如果存在保障有所缺失的情况,学姐建议各位最好要考虑清楚再入手。

2、保额要充足

给3岁小孩配置提供重大疾病保险的产品,除了保障全面之外,最关键的就是保额也要充足。

讲到这个地方肯定有家长会问,究竟要多少保额才能够算充足?学姐在下面为大家解答。

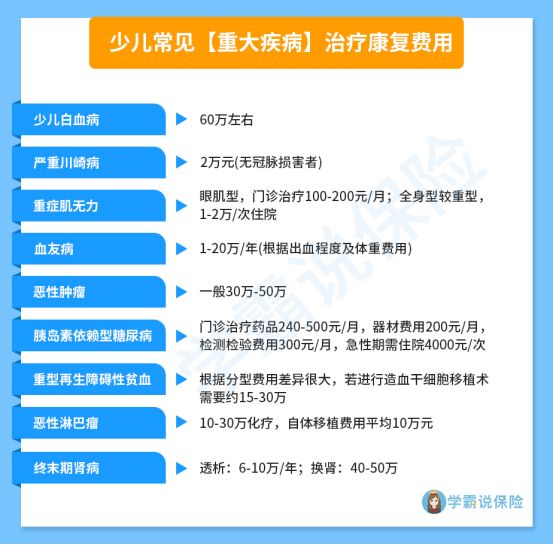

从上图里面常见的少儿重疾的治疗和康复费用,我们可以得出,少儿重疾的治疗费用都非常的昂贵,通常在30-50万。

而且在孩子生病期间,父母只能放下手上的工作进行赔付,这段时间会失去经济来源。

还有,给孩子购买重疾险是想把保障给予孩子,不过这不代表着少儿时期一定会罹患重疾,成人之后会不会罹患重疾也不确定。

此时,我们应该在乎,现在选择的保额是否足够应对孩子成年人的大病风险。

对此,我们关于小朋友重疾险产品的挑选,所选保额一定要充足。

有些家长朋友可能还是对保额的选择不是特别了解,可以瞄一眼这篇文章巩固一下,:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

3、要有投保人豁免

三岁小孩还没有能力去挣钱,父母为了孩子必然是要缴纳配置重疾险的保费的。

假比是在缴费期间,父母不幸确诊了重疾,这种在合同明确提到的豁免保费的疾病。此时,孩子的保费父母就没有办法再接着缴纳下去了。

倘若豁免不在被保人所配置的产品里,孩子的保单将会因为逾期缴费致使失效;

只是假设有被保人豁免责任,保单中豁免保费条款,父母亲如果不幸确诊,可豁免被保人保费,孩子的保单未缴纳保费全部豁免,且保单仍然发挥作用,可以为孩子继续提供保障。

还想了解更多保费豁免的相关知识?快来点击下文吧:

《保费豁免好不好,买保险的时候一定要选吗?》baoxian.2239.com

分析到这里,相信各位家长也已经对如何给孩子配置保险产品有了一定的了解了,建议大家入手保险时,能够将学姐的干货活学活用哦!

以上就是我对 "3岁小孩买保险应该注意的问题有哪些"的图文回答,望采纳!