其实,纵观整个社会,很多人都变得越来越重视养老问题了,便非常希望能够有一款合适的养老保险来为他们的晚年生活保驾护航。

这不正好,平安养老险旗下就安排了一款保险组合,名字叫作富盈安心年金保险组合计划,看上去似乎产品很厉害很有格调的样子,学姐准备现在来给大伙讲解一下这款产品。

那它的保障内容有没有优秀的地方可言呢?可以直接安排投保吗?

今天就来大家讲解一下~篇幅有限,想要了解更多的小伙伴可以看一下这篇文章:

《平安富盈安心年金保险组合计划值不值得买?看完这篇你就知道了》baoxian.2239.com

《平安富盈安心年金保险组合计划值不值得买?看完这篇你就知道了》baoxian.2239.com

一、富盈安心年金保险组合保什么?

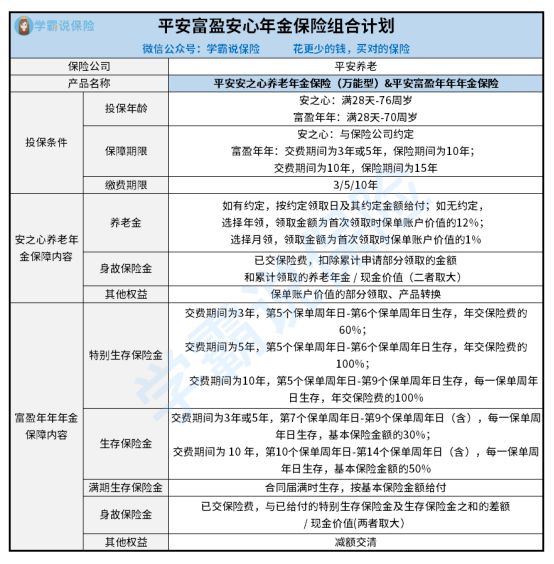

两款保险的组合计划,具体有何优势之处呢?好了,不说多余的了,接下来我们就来看看它的保障内容图:

1. 投保年龄范围广:

根据上面的图片可以得知,这款组合产品的投保年龄范围还是非常广泛的,其实无论是安之心养老金保险,还是富盈年年年金保险,目前设置的最低投保年龄为出生28天,设置的最高投保年龄为76周岁!换一种说法,即使你都退休了才想要给自己购买保险,只要你的年龄范围大于出生28天小于76周岁,可以选择投保,不用担心晚年生活没有保障。

对比其他的养老保险,这款产品在投保年龄方面设置的比较友好,因为有很多养老保险,最高投保年龄仅仅为50周岁。

2. 保障内容多:

平安富盈安心年金保险组合计划,其实主要是由安之心养老金保险和富盈年年年金保险进行组合,如果直接投保组合产品,就可以享有养老金、特别生存保险金、生存保险金、满期生存保险金、身故保险金五种权益!如果只是选择购买其中的某一项或者两项,就能享受到各种各样的权益。

(1)养老金

目前针对养老金的领取方面,这就得看你与公司有没有约定。

假如之前有约定的话,约定领取日及其后每年(或每月)的对应日生存,被保人最终能领取到多少养老年金,这还得看约定的金额为多少;

如果之前没有约定的话,那就从年领或者月领里面任选一个,如果直接选择年领的话,领取金额直接达到首次领取时保单账户价值的12%;假如直接选择月领的方式,那么就能领取保单账户价值的1%。

并且领取年龄方面没有设置太大的限制,最早也不能早于国家规定的退休年龄。

从整体上来看,养老金的领取条件设置的比较宽松。

(2)特别生存保险金

因为缴费期间不同,给付的金额比率也不一样。

交费期间为3年,自第5个保单周年日开始,至第6个保单周年日(含),每一保单周年日生存,则可以领年交保险费的60%;

交费期间为5年,自第5个保单周年日开始,至第6个保单周年日(含),每一保单周年日生存,则可以领年交保险费的100%;

交费期间为10年,自第5个保单周年日开始,至第9个保单周年日(含),每一保单周年日生存,则可以领年交保险费的100%。

相比较来看,交费期间越长,保障的时间就越长。如此看下来,选择十年的貌似要更划算。

(3)生存保险金

生存保险金的领取条件要比生存金简单一些,主要领取情况分成了下面两种:

第一种,交费期间为3年或 5年,自第7个保单周年日开始,至第 9个保单周年日(含),每一保单周年日生存,则给付基本保险金额的30%;

第二种,交费期间为 10 年,自第10个保单周年日开始,至第 14 个保单周年日(含),每一保单周年日生存,给付基本保险金额的50%。

想必大家这时候已经看晕了吧?这些条条框框复杂得很,自然会让人迷糊。其实很简单,要是你选了10年交的话,那么从第五个保单周年日这一天开始,你就可在约定领取日直接领到100%年交保费的特别生存保险金,之后呢,从第10个保单周年日开始,你便可以直接领到基本保额50%的生存保险金了!

除此之外,还提供了身故保险金和满期生存保险金,这两样领取条件和市面上产品相似,学姐就不再仔细的跟大家说了!

如果有对年金险感兴趣的朋友,可以观看这篇文章:

《年金险好不好?有没有什么坑?有哪些好的产品?》baoxian.2239.com

二、富盈安心年金组合也存在这些缺点!

1. 保障时间短

若是学姐做的精华图你已经仔细了看了,相信你也会发现保障时间很短!组合计划一般会考虑到两款产品的保障期间,富盈年年年金的保障时间只提供十年到15年,而不少年金险的保障期间都是终身,所以这点可谓是十分不友好。

2. 缴费方式不灵活

富盈年年年金保险的缴费期限只设置了3年、5年、10年,乍一看貌似还可以,但其实它并没有涵盖“趸交”,对于一部分想要一次性缴费的人而言,不怎么合适。而且缴费期间可选择也不多,市面上可选择8年、20年等的年金保险不在少数,因此能够看出这款组合计划十分不灵活。

如果还要说这款产品还有什么缺点,那就只能是万能险了。万能险虽然看起来很“万能”,其实也不是人人都适合买的,关于万能险的一些缺陷,建议你了解一下:

《用万能险理财,收益稳定又安全?一文起底万能险!》baoxian.2239.com

综上所述,该组合产品的投保年龄范围广,保障内容也比较多,但缺点也比较明显,保障时间短,缴费方式不够灵活,所以大家千万不要盲目购买,至少要选择比较适合自己的产品!

以上就是我对 "平安富盈安心年金保险组合计划靠不靠谱?为什么值得买?"的图文回答,望采纳!