人们的生活质量不断提升,导致很多人对于社保所提供的养老保险已经不满足了,计划买入一份商业养老保险。开篇赠送,给大家呈上一份优越的养老保险榜单,过了这村就没这店了:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

近来有好多朋友来问学姐对于泰康人寿的岁月有约养老年金险的看法,大部分都被它的“无条件领取25年”吸引力,觉得拿来养老很实用。

不会真的有产品这么厉害吧?学姐也比较担忧大家吃亏,赶快找了它的条款详细查看,发现这款产品动了不少手脚,不服气的话就来一探究竟吧!

一、泰康人寿保险靠谱吗?

一家保险公司算不算优秀要考虑哪几个方面?可以在这篇文章里找到答案:

《一家保险公司算不算优秀要考虑什么方面?》baoxian.2239.com

下面就剖析一下泰康人寿保险公司的以下三方面,分别是公司实力,保费收入和偿付能力,看看这家公司是否出色:

公司实力

泰康人寿保险股份有限公司成立于2007 年8 月10 日,注册资本40 亿元,可想而知公司的实力是多么的大,它在全国范围内还设立了34家分公司,还有2个企业年金中心,客服累计方面超过了42万家,服务企业员工数高于3400万人次。保费收入

保费收入是保险公司为履行保险合同规定的义务而向投保人收取的对价收入,是保险公司的最主要资金流入渠道,相当于保险公司的资产。所以要对一家保险公司做评价,看看它优不优秀的话第一要看的就是它的保费收入!

2019年泰康人寿保费收入为1308.38亿元,市场份额占比4.42%,同比增长为11.49%。

偿付能力

保险公司能不能理赔,而是需要根据数据来判断的,也就是看偿付能力。偿付能力不仅对保险公司财务的稳定性有所反映,也是很多消费者选择投保公司时的一个重要参考因素。中国保险协会公开发表的泰康人寿2020年第二季度偿付能力报告中指出,其核心偿付能力充足率为249.85%,综合偿付能力充足率为250.56%,风险综合评级为A类。

二、岁月有约分红收益大揭秘,必看!

到目前为止呢,大家对这个泰康人寿保险公司也有了一些了解,从数据看出泰康人寿保险公司总体还是很不错的~

也许大家都会问,这款泰康岁月有约年金险(分红型)是真的靠谱吗?真的可信吗?下面这篇文章为大家解决你们的疑问可以看看::

《泰康岁月有约年金险一年的收益到底有多少?》baoxian.2239.com

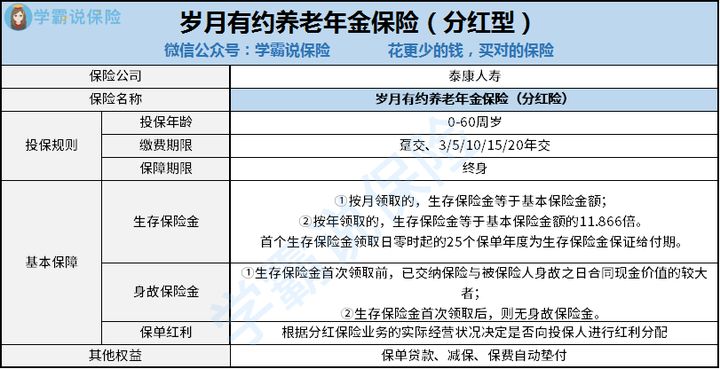

话不多说,直接上精华图:

这些表格很直观的看出,0-60周岁的人群很适合购买这款产品,提供终身保障,缴费方式可以选择趸交,3/5/10/15/20年交,我们还可选择其他保险搭配购买,泰康嘉福1号终身寿险(万能险)、泰康健康相伴豁免保险费疾病保险等。

生存保险金按约定领取时间领取,养老金开始领取年龄有60/65/70/75周岁可选。如果按年领取,可领取基本保险金额的11.866倍,并且保证领取25年。

岁月有约作为一款养老年金险表现得无功无过~

下面概括了它的一些优点:

保险减保

假如被保人任何保险事故都没有发生,那么投保人在过了犹豫期后能够去申请减保,基本保险金额和保险费用一定的数值来削减,之后再领取由基本保险金额减少后的那部分对应的现金价值。减少保险金额之后,所支付的基本保险金额和保险费依旧需要与保险公司规定相符。

养老社区

配置了岁月有约养老保险,就能在享受泰康幸福有约终身养老计划这件事情上获得优先权,可以由自己选择养老的社区。(1)保证入住:被保险人或者投保人享有保证入住社区的权利。

(2)优先入住:投保人的父母及投保人配偶的父母享有优先入住权,但需自行支付费用。

(3)入住优惠:保证入住方的配偶享入住费用优惠。

(4)自由支配:保险利益可领取,也可用于支付社区费用。

当然,这款产品大家最在意的地方就是分红~

泰康岁月有约养老保险的红利计算方式如下:

在每一保单年度,合同要是还在有效期内的话,分红保险业务的实际经营状况对于保险公司是否向投保人进行红利分配起着决定性的作用。假如保险公司有红利分配给投保人,那么分配的红利金额将在保单红利派发日根据相关精算规定来确定。我们都能够知道,关于分红,每个人都想要,可是,分红是变化莫测的,增值速度低,同时要拿出来不好拿,并且分红还是源自企业利润。因此要以公司的实际营业情况为标准分配,最后能分红多少,只能听保险公司的,真令人伤心!

分红险这些弊端你知道吗?这篇文章告诉你:

《为什么分红险投诉率一直居高不下?下面就着分红险的这个问题一起探讨一番》baoxian.2239.com

看来,泰康岁月有约养老年金的基础保障值得我们夸赞,而分红这一方面是需要我们仔细一点!

当然,在考虑购买年金险前,自己的身体安全保障一定要做好,最后要送给大家一份投保攻略,不懂得购买保险的伙伴一定要看:

《害怕买保险被“坑”,这篇文章教你如何避开保险的坑!》baoxian.2239.com

以上就是我对 "岁月有约养老金保险购买"的图文回答,望采纳!