眼下随着大家生活品质的不断提升,都对理财金融感兴趣了,不只是股票基金,很多人也将注意力放在了理财型保险上。

太平卓越至尊终身年金保险(分红型)是一款理财型含有身故保障产品,它的理财功能让许多人产生好感并最终购买。那究竟它能产生多大的收益呢?现在让我们一起走进它!

这款年金险的收益和市面上其他产品哪个做的更加不错呢?快来讨论讨论吧!

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

一、太平卓越至尊终身年金险(分红型)保障分析

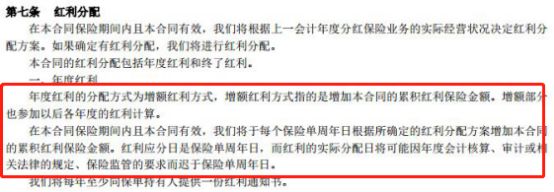

条款较为复杂?我们先对精华图做一个了解吧!

他是一款保障内容简单的年金险,保单的第五年生存就可以先拿一笔生存保险金,第六年开始就可以每年拿生存金,直到终身。到死了的时候也是能保障的,能给身故保险金,能带给家人最后的保障。

这款卓越至尊终身年金还具有分红功能,它的分红可以用来增加保额,鉴于有效保额的陆续增加,每一年可以得到的生存保险金也相对增加。

因此大家都很感兴趣的这款太平卓越至尊终身年金险的收益究竟咋样?让我给大家说明一下:

假如小王20岁,投保了这款太平卓越至尊终身年金险,缴费期3年,每年缴10万,选择中档分红4.5%结算利率。

总保费:30万

到了小王23岁(第三个保单年度)的时候主险的现金价值:295623元,也就是说第三个保单年度将近回本了(现金价值是退保的时候可以拿到的钱)。

到了小王25岁(第五个保单年度),小王可以拿到20%已交保费的特别生存金63408元。

到了小王26岁(第六个保单年度),小王开始每年拿30%的保额作为生存金,这时候的生存金是5995元。

而到了小王76岁的时候(第56个保单年度),现金价值达到六十万左右,这时候收益已经翻倍了。当年的生存金也随着分红增加保额,增加到了11919元。

我们从中能得出结论,此款太平卓越至尊终身年金险属于前期现金价值增多,年金险要是后期的现金价值增长的慢,那么在后期出现退保的情况就没有很高的收益了。

归纳总结一下:这款太平卓越至尊终身年金险在前期的时候能够迅速回本,保单从第六年开始不论是生存还是身故,都有钱可领取。但这款年金险后期在收益方面真的不咋地,要是你有养老年金需求的话还是别入手这个比较好。

追求养老的伙伴可以看看这篇文章:

《性价比排名前十的商业养老保险详细介绍!》baoxian.2239.com

二、买年金险需要注意什么?

急着要了解买年金险注意事项的小伙伴可以先看看这篇文章:

《学会这招,远离年金险99%的坑》baoxian.2239.com

1.先保障,后理财

若是仍未下手过健康保险,这时候就先不要投保理财型保险了,身体是革命的本钱,万一生病住院,那时候拿什么钱去为自己交理财型保险的保费呢?反而加重了自己的财务风险。

2.资金流动宽松

如果您已经买全了人身保险,想要继续增值的话可以再买一份年金险!年金险的取回要根据一定的期限,它不像银行存款一样随存随取,假如有债务、婚嫁、房产等要钱的大事,就不太建议购买了。

3.看内部收益率IRR

一份年金险合购入究竟简不简单,这得看它的内部收益率是什么情形,假若内部获益率提高,因而,年金保险的受益回馈率也会提高。在观看收益率的时候,还是自己算一遍比较放心,方法是在EXCEL上录入每一期的现金流,再用IRR公式计算。并且要证实条款中标明的“保底收益”到底是多少,假设条款无详细说明,则需要向代理人或者线上客服问一下。

4.看现金价值

对于年金保险,它们不同,那之间获得利益的走向不相似,有些是现金价值来的快,用不了几年就能回本;有些前期回本慢的产品以后领的年金多,能用它养老。如果遇到急需资金的情况,需要中途退保,这时现金价值就是我们能领回来的钱。

对于大家比较关心的资金周转问题,如有需要,可以选择现金价值回本快的年金险。

以上就是我对 "卓越至尊终身分红型条款分析"的图文回答,望采纳!