阳光保险公司刚组建起来,但其知名度在几年间可谓提升飞快,

重疾新规后,阳光保险更是陆续推出了不少大热产品,阳光保险的知名度更是由此进一步地提高了。

但是有些朋友对于保险了解的很少,对阳光家产品还是会有一点顾虑。

今天,学姐就带大家一起好好看一看阳光保险公司的真正实力以及产品特点,它是否可靠,从分析中就能看出。

在我们开始深入分析前,先告诉大家关于保险公司如何去选择先调查保险公司行业是如何评判一家保险公司好坏的:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

一、阳光人寿保险可靠吗?实力如何?

学姐先把一些内容说明一声,不靠谱的保险公司是不可能在我国成立起来的,因为所有的保险公司成立,为了保险行业的正规、有序、安全的运行,国家专门成立了银保监会对保险公司进行监督管理,阳光人寿保险同样也受到银保监会的监督和管理。

虽说都在银保监会的监督和管理之下,但是也有可能不能保障完全赔付,还是有点担心,顾虑它的实力不够强,怕在赔付上做不到位。

光说无凭眼见为实,学姐接下来就带您看看什么是阳光人寿保险,是否真的有那么让人感到实惠。

1. 经济实力揭秘

“阳光人寿保险”是阳光人寿保险股份有限公司的简称,注册资金183.4亿元,成立于2007年。

如果你仅仅认为阳光人寿保险只是一个买保险的,那你大错特错,不仅卖保险他还解决了28万人的就业问题,已经为4.18亿的客户提供了保险保障,累计承担社会风险1410万亿元,支付各类赔款超2020亿元。

公司成立5年就进入了中国企业的500强,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

一句话总结,阳光人寿保险公司是一家很有实力的公司,规模和领域很广大,实力很强!

2. 偿付能力揭秘

偿付能力就是保险公司是否存在给投保人赔偿上保额的能力。

判断偿付能力合不合格,先查看下面的三个条件:

❶ 核心偿付能力充足率在50%以上;

❷ 综合偿付能力充足率在100%以上;

❸ 风险综合评级B级及以上。

依照阳光人寿保险公司2021年度信息披露报告中的数据,其最近一期的综合风险评级是A。

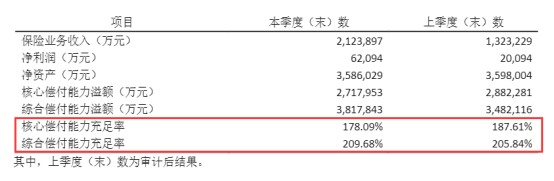

接下来提供的是属于阳光人寿保险公司的相关数据,那就是最新的偿付能力数据。

2021年第1季度的阳光人寿保险公司偿付能力就如下图所示:

通过上图可以看出,阳光人寿保险公司的偿付能力非常不错,高出及格线不少,完全不用担心赔不起的问题。

从上面两个维度去看,阳光保险公司有背景有实力,这是一家很先进的保险公司。但是,我们是作为一名消费型需要的是它的产品,对于我们来说产品好不好才是最重要的,

阳光保险公司的产品真的值得依靠吗?关于大家的这个问题,学姐暂时保留意见,接着分析!

二、阳光人寿保险的产品值得买吗?

学姐就拿阳光保险公司的王牌产品——阳光关爱终身重疾险举个例子,一起来瞧瞧它的表现是什么样的。

不过多赘述了,我们先把产品保障图看一看:

如上图所示,阳光关爱终身重疾险保障内容并不多。

在此我就不吊大家的胃口了,特别说明一下,给大家着重分析说明这款产品是很有必要的。

1. 等待期较长

等待期,它也能被称作观察期,在该期间内出险的话,保险公司是不理赔的。

这就说明,等待期愈短对我们得到保障的时间愈有利,显而易见的是会越变越好。

在重疾险的市场上很多都只有90左右的等待期。

阳光关爱终身重疾险近乎高于其他重疾险两倍之多的等待期。与之相比就显得长了些。

2. 缺少中症保障

从重疾险的提出到现在,不具备“重疾+中症+轻症”保障的重疾险寥寥无几。

阳光关爱终身重疾险作为一个被寄予厚望的产品,却没有最基本的中症保障。

中症如果可以得到及时的抑制的话,是可以避免发展成为重疾的。

阳光关爱终身重疾险却没有这项服务。可以说这个保障缺斤少两

3. 最高保额有限制

阳光关爱终身重疾险的保额有一定的限制,

保额可达30w,针对于出生30天到三周左右的;

针对于地省市有更大的保额扶持,比如常住地省市在北京、上海、广东、江苏、浙江这些地方,最高可选保额是50万;

若被保人超过40岁,最高保额只能选30万。

我们在投保前一定看看清楚年纪和常住地的保额限制,有的预保额是有上限的,您需要了解。

对于这款阳光关爱终身重疾险,就分析到这里啦,像更深入了解这款产品的朋友可以看下专家怎么说:

《想知道「阳光关爱终身重疾险」值不值得买?看这一篇就够了!》baoxian.2239.com

三、学姐总结

优秀的偿付能力和公司实力,是这款保险最大的保障,它们公司的王牌产品表现的还怎么样。

没有中症保障,这还不算什么最高额度也有一定的限制。如果说大家追求高额度以及保障全面的那就不考虑它家了。

因此,保险公司好 这不能意味着产品也是很好的。

大家在购买保险的时候不要只看看保险公司,重要的还是看产品自身是否足够优秀。

现在市面上多的是保障全面且性价比高的产品,大家不妨货比三家择优选择。

学姐也是希望大家可以选择一款很好的产品,那么学姐呢就在这里准备了十款高性价比产给大家参考:

《十大便宜好价的重疾险大盘点!》baoxian.2239.com

以上就是我对 "阳光人寿保险是否有用"的图文回答,望采纳!