每年年末,各个保险公司都会有个老规矩,这个传统就是推出“开门红”产品,这些产品基本上以年金险为主,比较适合一部分手中有闲钱、又想有稳定收益的小伙伴投保。

太平人寿在前两天的时候非常隆重的推出了2022年的开门红产品——国玺世享年金保险,有不少朋友通过后台给学姐发一些信息,想知道这款产品适不适合投保。

其实,国玺世享年金保险刚开始与消费者见面时,学姐就拿这款产品做了一个仔细的测评,这里把链接放出来给大家看,赶紧了解一下吧:

《太平人寿「国玺世享年金保险」发售,这个收益不得不说……》baoxian.2239.com

《太平人寿「国玺世享年金保险」发售,这个收益不得不说……》baoxian.2239.com

一、太平人寿国玺世享年金保险保障内容分析

国玺世享年金保险的保障内容比较简单,只有身故保障,其他都是返还的年金,具体看下它的保障图:

下面来逐项分析下国玺世享年金保险的保障内容。

1、投保年龄

国玺世享年金保险可以允许出生满28天-70周岁的人投保,对比一下其他产品,前者的投保年龄要高得多,涵盖的人群范围相对来说也会更加广泛。

但是,一般选择购买终身寿险的人群,大多都是三四十岁这个年龄段的家庭支柱,因此,如果终身寿险的投保年龄可以覆盖中年人群,可以说是没有什么问题的。

2、缴费期限

因为国玺世享年金保险保障期限不是很长,因此,它的缴费期限灵活性比较差,不过就只有3/5年的缴费期限而已,没有为经济压力较大的朋友考虑周到。

像演员和导游这种极具周期性收入的职业,比较适合短期交费,但对于再普通不过的上班族来说,可能资金比较有限,3/5年交就会很有经济压力。

要是大家不知道自己适合哪种缴费期限,可以参考学姐之前的分析,万一就帮你省下大笔的保费了呢:

《缴费年限怎么选才不会亏?》baoxian.2239.com

3、保障内容

国玺世享年金保险设置的保障内容特别简单,只涵盖了身故保障,看起来是不是没什么问题?但其实不然,国玺世享年金保险少了全残保障。

现在保障内容都是“身故/全残”的年金险不在少数,倘若被保人不幸发生意外导致全残,也是可以理赔的,但是国玺世享年金保险不包括全残保障,相较来说改进空间还是非常大的。

通过内容进行分析,国玺世享年金保险这款年金险产品,性价比不是特别高,虽然投保门槛不是特别高,但是缺少了全残保障。

那国玺世享年金保险到底值不值得入手呢?其实吧,主要还得看它的收益率,假设它的收益率非常高,那其他缺陷基本都可以忽略不计了。

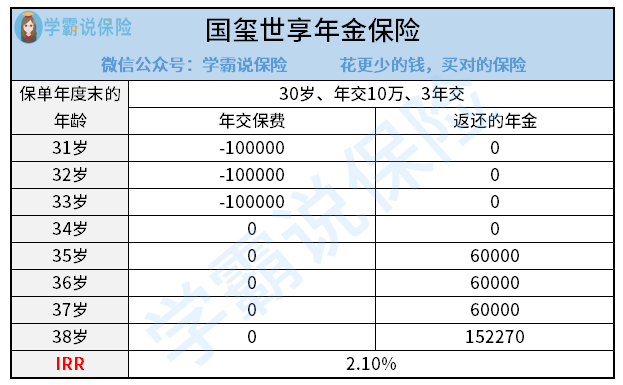

二、太平人寿国玺世享年金保险收益率计算

3年交、年交10万元,8年后,国玺世享年金保险的内部收益率如下图:

我们能从上图看出,国玺世享年金保险最终收益率仅为2.1%,已经不是很高了,大家要知道,市面上收益率高达3.5%的年金险非常多,国玺世享年金保险同这些产品比起来要相差了1.4个百分点,差距非常大。

总而言之,国玺世享年金保险的性价比非常一般,除了保障内容不够全面之外,就连收益率也是比较低的。

倘若大家是追求高收益率的人群,建议再看看其他产品,这里学姐找到了10大高收益率的年金险,大家可以利用它们进行比较:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "太平国玺世享年金险是不是骗人的?如何取钱?"的图文回答,望采纳!