虽然百万医疗险的高保额解决了看病贵的问题,但是它也有缺点,例如免赔额较高、只能报销普通部就医费用等限制。为了解决百万医疗险的这个保障缺口,乐健一生中端医疗险上市了,它的承保公司是复星联合健康保险,那乐健一生好不好?有没有购买的必要?先来看看乐健一生跟国内热门医疗险相比有什么优劣势: 《乐健一生与国内热门百万医疗险相比,竟能脱颖而出?》baoxian.2239.com

《乐健一生与国内热门百万医疗险相比,竟能脱颖而出?》baoxian.2239.com

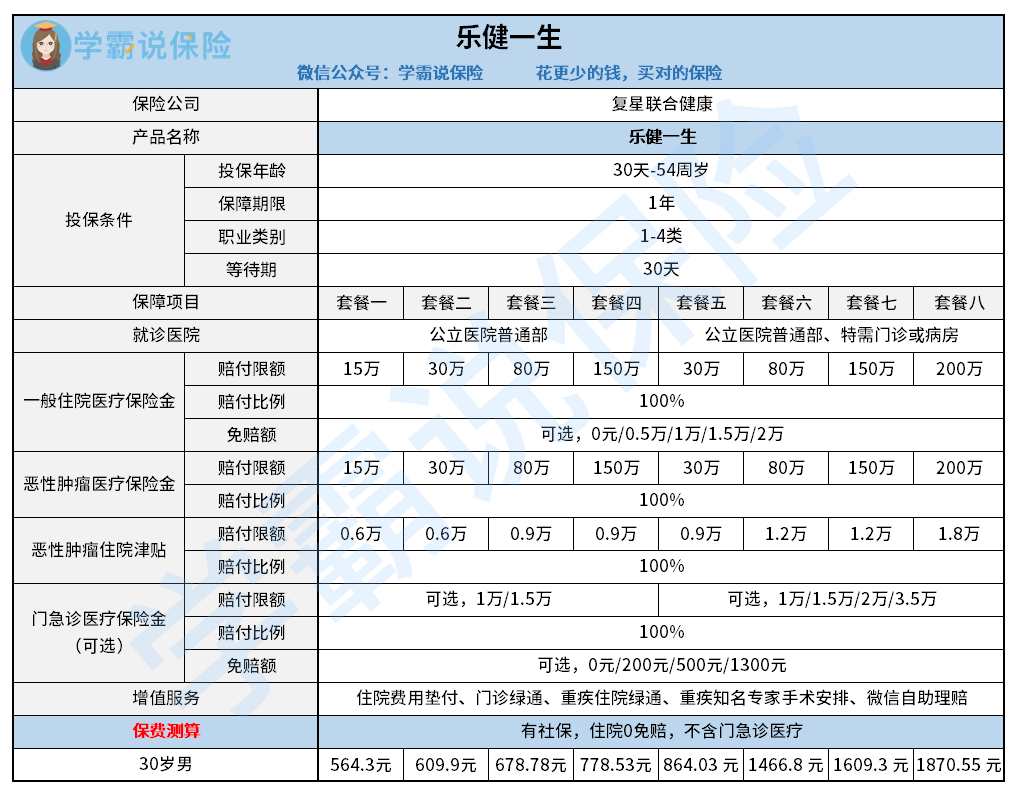

下图为乐健一生的保障内容精华图:

下面我们来说一说乐健一生的优点:

1、灵活可选择度高

乐健一生有八个保障套餐可选,其中套餐一至四主要适用于普通部,而套餐五至八适用于普通部和特需部,每个套餐的保额存在区别;在确定了乐健一生的套餐之后,住院医疗的免赔额也可以自己选;另一方面,乐健一生还可以选择是否附加门急诊医疗保障,以及其保额和免赔额都可以自由选择。

可见乐健一生的组合灵活度非常高,客户可以选择适合自己的保障,符合各类人群的保障需求。

2、保障和服务兼优

乐健一生小到保感冒咳嗽等门诊小病,大到保癌症等大病,保障范围非常广,而且可选的免赔额最低为0,医疗费用全部报销,真正实现了看病零花费!

另一方面,乐健一生的增值服务也很多,具体有门诊绿通、重疾住院绿通、知名专家手术安排等服务,看病更加容易!

市面上优秀的产品除乐健一生外,这些优质的百万医疗险的保障责任也很优秀,建议看看:《推荐给你,十大值得买的百万医疗险大盘点!》baoxian.2239.com

3、续保宽松

乐健一生以被保人首次投保时的状况作为续保的风险评估依据,不会因被保人的身体状况变化或发生过理赔而拒绝续保。目前市面上不少医疗险续保时要重新审核被保人身体条件,如果被保人身体状况变差或理赔过就有可能不能续保,如此看来,乐健一生的续保条件对消费者来说很有诚意!

综合上面对乐健一生的分析,乐健一生的保障和服务都很优秀,而且价格也很友好,如果追求优质医疗资源和良好的医疗服务,就一定要买乐健一生。

但是,完美的产品是不可能存在的,乐健一生的这个不足你一定要知道:《你以为乐健一生很不错,其实是因为你还不知道这些事!》baoxian.2239.com

以上就是我对 "复星乐健一生保费测算"的图文回答,望采纳!