现代人都有着较强的保险意识,买保险这件事大家已经很常见了,保险市场也非常火热,保险公司都有新的产品和大家见面了,

和谐健康保险公司有一款新的重疾险和大家见面了,它就是喜乐保重疾险。

很多读者都在后台留言说想知道这款产品的保障怎么样?买了值不值?

今天,学姐就为各位朋友讲解一下和谐健康的喜乐保重疾险!

下文里,大家能够预见很多关于保险方面的专业词汇,还是先好好研究一下基础的保险知识,理解下面的内容就更容易了:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、和谐健康喜乐保重疾险好不好?

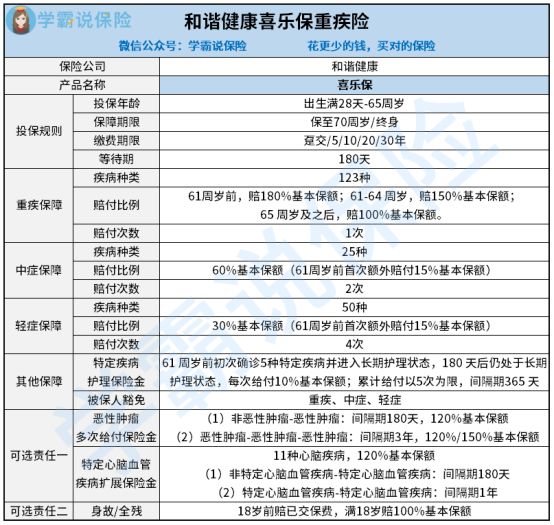

我们直接一点,先来看一下产品保障图:

浏览完图可以知道,和谐健康喜乐保重疾险的保障设置的还是蛮可以的,学姐在弄这张图的时候真的不太容易。

今天,就挑几个重点来了解一下这款产品的保障。

1. 基本保障

和谐健康喜乐保重疾险的基本保障还是比较多的,分别为重疾保障、中症保障、轻症保障、特定疾病护理保险金、被保人豁免。

和谐健康喜乐保重疾险保障的123种重大疾病只可以提供1次理赔,若在61周岁前出险消费者可以获得80%基本保额的额外赔付,若在61-64周岁出险能够额外赔偿给消费者50%基本保额,若在65周岁及之后出险就只能赔付100%基本保额了。

和谐健康喜乐保重疾险保障的25种中症和50种轻症都可以多次赔付,中症理赔的次数最高能够有2次,轻症最多可以理赔4次。大多数情况下,要是被确诊了中症,就可以得到60%基本保额的赔偿,轻症出险则可赔付的金额为30%基本保额。要是首次确诊中症或轻症的年龄还没有到61周岁,则可以获得15%基本保额的额外赔付。

去掉上面提到的重疾、中症和轻症保障,和谐健康喜乐保重疾险的基础保障也是有特定疾病护理保险金以及被保人保费豁免责任保障的。

由上可知,和谐健康喜乐保重疾险的基础保障还是比较全面的,有很出色的赔付力度,针对61周岁前的经济高压阶段轻中重症都包括了额外赔付,就家庭经济支柱而言还是很友好的。

2. 可选保障

和谐健康喜乐保重疾险的可选责任有恶性肿瘤多次给付保险金、特定心脑血管疾病扩展保险金、身故或全残保障。

还是要多说一句,恶性肿瘤多次给付保险金和特定心脑血管疾病扩展保险金这两个可选责任只能同时选或同时不选。

若拿有恶性肿瘤或心脑血管疾病家族病史的人群来讲的话,这两个可选责任设置的还是很可以的。但是对于无家族病史且身体健康情况良好的普通人来说,同时附加两项可选责任会引起保费压力较重的情况,这对于预算比较少的朋友来说就不够友善。

篇幅有所限制,关于和谐健康喜乐保重疾险这里我就不过多介绍了,想深入了解这款产品的朋友,不妨点击下方链接查看:

《和谐健康喜乐保重疾险惊艳亮相?这些细节你一定要注意!》baoxian.2239.com

二、和谐健康喜乐保重疾险值得买吗?

由上可知,和谐健康喜乐保重疾险保障还是很为大家考虑的,赔付力度方面也蛮棒的,针对于长期一直追求责任较为完整、保障额度高或是有癌症/心脑血管家族病史的朋友来说的话,这款产品还是很优质的。

但是和谐健康喜乐保重疾险的可选责任存在捆绑销售现象,同时恶性肿瘤多次给付保障和特定心脑血管疾病保障也存在不少的局限,很看重这些点的小伙伴可就要慎重考虑一下了。

最后,学姐在对市面上所有的热门重疾险进行层层筛选后,也整理了一份值得买的重疾险榜单,有需要的朋友可以把下面的文章打开阅读一下:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "和谐健康喜乐保有必要买?什么情况下不赔?"的图文回答,望采纳!