伴随着重疾险旧规的落幕,根据新定义衍生出来的重疾险陆续占领保险市场。这不,新华人寿重磅推出了一款重疾最多可赔付7次的重疾险——粤港澳大湾区多倍重大疾病保险,让受众心水的是可赔付3次的恶性肿瘤。

粤港湾大湾区多倍重疾险刚有投保链接,立即引人注目。全文分析新华粤港澳大湾区多倍重疾险的轻中症以及重疾保障内容,这样的缺陷一定要曝光: 《新华人寿推出的「粤港澳大湾区多倍」暗藏了这3个缺点!》baoxian.2239.com

《新华人寿推出的「粤港澳大湾区多倍」暗藏了这3个缺点!》baoxian.2239.com

本文重点

新华粤港澳大湾区重疾险值得购买吗?

怎么判断新华粤港澳大湾区重疾险靠不靠谱?

一、新华粤港澳大湾区重疾险值得购买吗?

为了便于大家更进一步了解新华粤港澳大湾区多倍重疾险,学姐准备了这款产品的详细内容保障图,如下:

从上图中可见,新华粤港澳大湾区多倍重疾险的保障责任算是丰富的。接着,我们就来瞧瞧这款重疾险产品有什么值得夸奖或者吐槽的点吧。

新华粤港澳大湾区多倍重疾险的优点:

1、疾病保障全面

新华粤港澳大湾区多倍重疾险保障内容就包含了轻症、中症以及重疾,疾病的种类也全面。其中值得我们赞一赞的是,新华粤港澳大湾区多倍重疾险在恶性肿瘤保障方面最多可以赔三次,这对于重视恶性肿瘤的群体来说,是一大好消息。

通过对比我们不难发现许多重疾多次赔付的产品在设置癌症多次赔的时候,通常依据客户的需求来决定是否附加,也就是说只有加费才能得到这样的保障,新华粤港澳大湾区多倍重疾险在这样的设置上还真不错。

既然都说到癌症多次赔这个话题了,如果还有不知道癌症多次赔有多重要的朋友,那就不要错过这篇文章啦。 《癌症二次赔是否有必要附加?这篇文章告诉你答案!》baoxian.2239.com

2、特色保障力度大

新华粤港澳大湾区多倍重疾险不仅提供基础保障,还包含少儿特定重疾、前10年关爱金和湾区特定重疾等特色疾病保障,一旦符合保险的理赔要求,就可以获得保险公司的额外理赔款,可以理解为可获得200%基本保额。在这点上,新华粤港澳大湾区多倍重疾险的赔付力度是值得认可的。

新华粤港澳大湾区多倍重疾险的缺点

1、轻症赔付比例低

在国内,大多数重疾险的轻症赔付比例在30%左右,然而,新华粤港澳大湾区多倍重疾险的轻症赔付比例只有20%,赔付力度不足,比较之下,受益人获得的理赔款偏少。

可得出,在轻症赔付力度上,新华粤港澳大湾区多倍重疾险比较差。

2、交费年限短,杠杆低

国内很多重疾险最长交费期限为30年,缴费时间越长,能帮我们减轻更多的经济压力。再加上未来通货膨胀的影响,把这一风险让由保险公司来承担,以此减少我们的风险。

不过可惜的是,新华粤港澳大湾区多倍重疾险最多只能支持20年的缴费期限,相较之下,这款产品的杠杆较低。

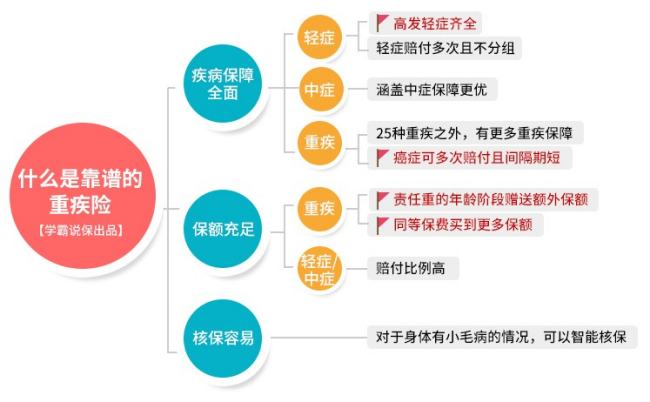

二、怎么判断新华粤港澳大湾区重疾险靠不靠谱?

先给大家准备了一张优秀重疾险的产品详情图, 学姐手把手教大家怎么买重疾险,详情可以参考下面这张图:

1、疾病保障全面

一般重疾险的保障内容可分为轻症、中症和重疾三个方面,市场上还有一些含有前症保障的产品,这样的重疾险也更优秀,疾病保障范围也就更全面,

不同保险公司的不同重疾险产品,条款中所包含的疾病保障并不是一样的。假如只提供了轻症和重疾保障,缺失了中症保障, 类似这样的保障是不完整的。

2、保额要充足

重疾险的保额是很重要的这关系到你能在保险公司拿到多少理赔金额。在经济允许的前提下,尽可能买高点的保额,尽量在30万以上。

要是不知道自己买多少保额好的话,那就不要错过这篇文章了。《保险买多少保额才最好?》baoxian.2239.com

不得不夸赞下一些能赠送额外保额的重疾险,像新华粤港澳大湾区多倍重疾险,如果在18岁前确诊患有少儿重疾,就可以另外多获得100%的保额,

如果大家想得到更充足的理赔额,学姐希望大家能够优先选择购买有赠送额外保险的重疾险。

3、核保条件宽松

买商业重疾险都有一个核保环节,你的健康情况会在这一个环节里告诉保险公司,大家要如实告答。

首先考虑智能核保方式。智能核保要是没能通过,再去选择人工核保。

综上所述,新华粤港澳大湾区多倍重疾险的疾病保障挺完善的,但缺陷还是有的,有很大的上升空间。需要追求性价比可以的重疾险的话,这篇重疾险测评文推荐给你看,这里一定会有适合你的重疾险:《十大值得买的新定义重疾险排名出炉!》baoxian.2239.com

以上就是我对 "粤港澳大湾区多倍重疾险需要什么条件"的图文回答,望采纳!