对于刚刚接触保险的朋友来说,选择合适的重疾险是一件很烦恼的事。但最近推出的尊享健康重疾险,许多人都觉得自己找到了目标!

因为重疾特别关爱金把大家给吸引了,好多人都想现在去投保!但学姐劝你别急着下手,因为尊享健康重疾险有些方面的漏洞,一般人可不会轻易告诉你!

因为担心大家上当,建议阅读下这份防坑宝典:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、揭开尊享健康重疾险不为人知的小把戏!

学姐就不多赘述了,直接来看看保障内容图:

乍一看,尊享健康重疾险的保障还挺全面,重、中、轻,症全部都在保障范围以内,况且它还添加了记性心肌梗死和脑中风后遗症多次赔,这块还是很好的。

就在经过学姐的深入了解后,发觉到尊享健康重疾险暗藏陷阱:

1、重疾保障不给力且限制多

尊享健康重疾险即便基础保障很全面,这点还是值得夸赞。但是缺还是在保障的力度上不太好,只能赔付100%基本保额。

虽然它还具有重疾特别关爱金,但条条框框简直太多了,符合两种情况的要求还提供重疾额外赔:

18岁前投保,在18岁前或60周岁后可以额外赔100%保额的前提条件是确诊重大疾病;另一种情况就是你购买保险的时候,年龄超过了18岁,那么你就可以在70周岁以后患病享有额外的100%保额。

要想投保要符合年龄要求,而且对重疾确诊时间也有一定要求,万一你在18岁前购买了尊享健康重疾险,但在40岁确诊了重疾,能获得的只有基本赔付保额。

想要很容易地得到这笔重疾特别关爱金的概率几乎为零。

2、缴费期限限制多

别看尊享健康重疾险的缴费期限有多种选择,但最长只有20年,而目前重疾市场的最长的缴费期限长达30年,这是没有优势的。

这对于家庭不太富裕的人并不友好,每年平摊下来的保费会更多,并且还不容易触发豁免条款。

学姐更没猜到的是,要是投保了30万及以上的尊享重疾险保额,只能选择19年的缴费时间,不能选择20年的。这项设置不灵活。

缴费年限究竟要怎么选啊?可以了解一下这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

3、只能选择保终身

尊享健康重疾险只能保终身,没有其他的,重疾险保障如果只想保30年或者是保至60岁、70岁的话,尊享健康重疾险是不能满足你的需求的。

从价格上面来看,保终身要比保定期贵一些,可以得出的结论是,尊享健康重疾险对于预算不充足的打工人就不那么友好了。

即使你想具体了解详细适合自己的性价比期限,学姐接下来将为大家揭晓答案:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

本来上面阐述的这几点都只是小的缺陷,尊享健康重疾险才是下面将要谈的真正硬伤:

《【富德生命尊享健康重疾险】怎么样?仅凭这个缺陷我就不会买?》baoxian.2239.com

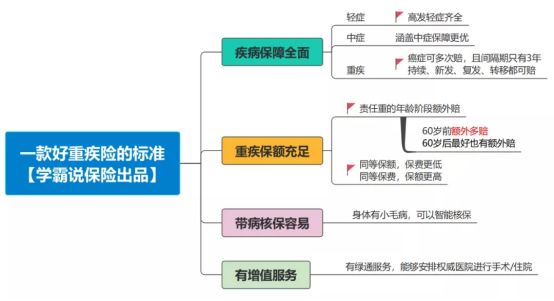

二、一款优秀的重疾险长啥样?

最先,通常学姐是以图片的形式告诉大家,一般来说,一款特别先进的重疾险需要具备哪些要素组成!

1、基础保障要全面

我想说的是,一款很优秀的重疾险是重疾+中症+轻症是标配,照理来说,重症保障会涵盖以下这28种高发重疾:

一般来说这28种重疾中的前6种都属于必保疾病,不过就这包含的28种重疾而言,它已经涵盖了95%以上的重疾赔付。

当然,倘若针对重症保障还提供额外赔,那简直再好不过了!

轻中症保障的病情严重程度和赔付比例都没有重疾高,它的存在能起到降低重疾理赔标准的作用,增大获赔的概率,这些也是一定要存在的的。

当然,有部分重疾产品甚至会提供前症保障,简单的来说也就是比轻症还要轻的疾病。

对前症保障好奇的朋友,不妨看看这份文章:

《「前症」保障横空出世?什么是前症,值得买吗?》baoxian.2239.com

2、保额设置要合理

统计结果表明,就治疗重大疾病的费用而言,至少也需要30万左右,不仅如此,以上金额还么有包涵患病期间收入的损失、康复费以及家庭的基本开销等。

也就是说重疾险的保额至少要超过50万,也可以说保额要充足才可以起到实用性的效果,减少后期的风险,

3、提供智能核保

智能核保就在当健康告知不合规的状况下,通过回复保险公司线上一系列标准化问题解答后,也就可以很快速就知晓核保后的结果。

此外,智能核保具有方便快捷、立马得出核保结果、不影响后续投保的优势,给了更多身体有小毛病的人投保机会。

4、提供增值服务

提到增值服务,学姐也先提到凡尔赛1号重疾险,它就为消费者的就医带来了绿色的健康服务,你可以在全国700多家三甲医院中任意挑选,四川华西医院也被包括在其中,要知道这家医院排号真的是超级难。

这家医院能为中国西部患者提供疑难危急重症的诊疗服务,是国家级中心,也就是世界规模第一的综合性医院!在这里治疗,治病医生会用到世界顶尖的技术,护士的专业服务则会辅助恢复。

至于增值服务,对这个方向有想法的朋友可以选择凡尔赛1号:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

因此,如果想要深入了解一款产品,对照以上几点去挑选就清晰多了,这样才不会让自己掉进产品的陷阱里去。

以上就是我对 "富德生命尊享健康重疾险行不行"的图文回答,望采纳!