《中国医生》在7月9日上映,里面讲述中国齐心协力、互帮互助、共同抗疫的故事。再次感谢医护人员对我们的奉献与大爱!

有一个数据大家还是要清楚的,如果一个人得了新冠肺炎并且重症的话,他治疗所需的费用大概率比15万还多,这15万的治疗费用会按照规定予以报销。

国家负责报销新冠肺炎的全部费用,但是其他类型的国家不报销费用的重大疾病一旦缠身,在巨额治疗费用面前,医保的作用就有点小了。

因而许多的人都来询问学姐有关买进重疾险的事情,很多人都比较关心最近频繁问到的是富德康佑人生重疾险性价比如何,购买的话靠不靠谱?

接下来学姐就来全面的分析一下这款产品。研究之前,小伙伴们可以先观看下富德康佑人生重疾险和其他重疾险的比照:

一、富德康佑人生重疾险性价比怎么样?

话不多说,学姐先带大家来看看康佑人生重疾险的产品保障图:

康佑人生是一款是完全能保障 一生一世的重疾险,这款产品规定出生满25天至60周岁可以进行投保,对老年人群体而言蛮优秀的。

康佑人生的等待期只有90天,是等待期要180天的重疾险的二分之一,这可是对消费者的好消息。现在学姐帮助各位深入了解一下康佑人生~

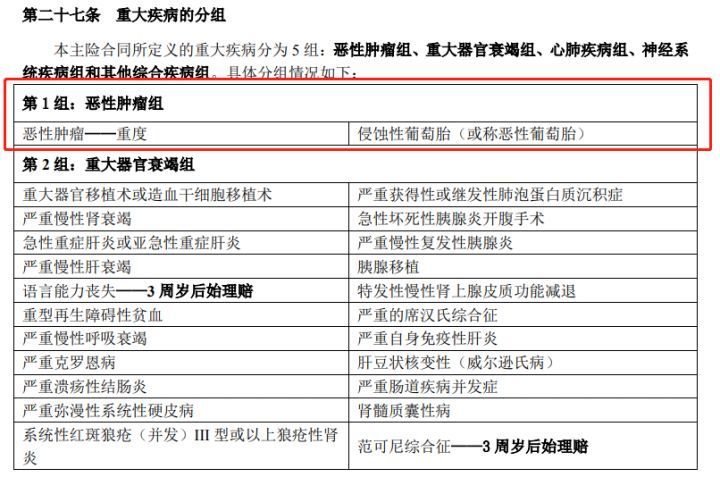

1、重疾可分组赔5次

康佑人生的重疾保障是可以分5组赔5次的,每次可以获赔100%基本保额,让被保人的重疾保障更全面了。

学姐已经知道了康佑人生的重疾分组情况,发现它把恶性肿瘤与侵蚀性葡萄胎划分到了一组里:

恶性肿瘤在重疾险的理赔方面有着高达60%的比例,恶性肿瘤与其他疾病通常不会分到一个组。但是很少会出现侵蚀性葡萄胎这种恶性肿瘤疾病,并且只有女性才有可能得这个病。

所以,康佑人生这样分组也错不了。

2、未成年人投保还有重疾特别关爱金保障

康佑人生专门为未成年人设置了一项重疾特别关爱金保障,如果被保人是在18周岁以前投的保,那么在合同生效有了整整三十年后,不幸确诊重疾了。

那么不仅可以享有重疾基本赔付,还可以再取得100%基本保额的赔偿,总计可以取得200%基本保额的保险金。

这样一份重疾特别关爱金对消费者来说还是很有利的,点赞!

3、缺少恶性肿瘤二次赔

康佑人生的重疾确实是多次赔付的,但是针对恶性肿瘤的二次赔却并不完善。

根据临床医学数据我们可以得出,60%以上的恶性肿瘤手术治疗之后会再复发,再次复发,还要进行二次治疗。

康佑人生里没有恶性肿瘤二次赔这一项,这就是说被保人要自行负担起二次治疗的花销,经济压力对于大部分的普通家庭来说是很大的。

假设想要弄清楚有哪款重疾险在恶性肿瘤多次赔方面做的比较到位,学姐的建议是可以考虑凡尔赛1号,恶性肿瘤的赔付次数高达3次:

二、怎么买重疾险比较好?

首先有关重疾险的这些基础知识点,大家还是要知道的:

1、保障内容

轻症、中症和重疾保障是一款重疾险最基本的保障。像康惠保旗舰版2.0连前症保障都有,就更加让人放心了。有兴趣的可以阅读一下:

除了以上的标套,大家还可以看看是否有恶性肿瘤二次赔、心脑血管疾病二次赔、少儿特疾等。

2、身故保障

对于重疾险需要了解的是,重疾险的疾病赔付一般来说都有一个特定的标准,得了重疾立马赔的疾病偏少,大多情况下都要做过一定的手术或者达到相应的标准才会赔。

因此,如果大家的预算比较充足的话建议附加身故保障。

3、保额怎么选

在你们甄选重疾险保额的时候,学姐给各位朋友准备了一条公式,按以下公式来算就可以了:

重疾险保额=治疗费用+康复费用+康复期间家庭日常支出+家庭负债(房贷、车贷)

正常来说,保额在30万以上会比较稳妥,50万保障就更完备了。

想马上知道哪些重疾险产品值得入手吗,大家可以阅读一下学姐整理的这份重疾险榜单:

总结:富德康佑人生重疾险性价比比较优秀,但缺少恶性肿瘤二次赔、心脑血管二次赔等缺点也不容忽视。学姐的意见是再多看一下别的产品,一定要进行比对之后再做出决议。

以上就是我对 "富德康佑人生到底值不值得买"的图文回答,望采纳!