由于人口老龄化形势严峻,我们以后的养老只仰赖国家,自己也得做好规划,这样一来大量的朋友都慢慢地重视商业养老保险。

近段时间长城人寿上架了几款养老年金险新品,紧跟着学姐想跟大家一起对其中的“长城八达岭B款养老年金保险”展开分析。

不过在开始之前,学姐还是建议大家先来了解一下保险的相关知识,以方便后续理解:

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

《买保险之前,一定要先搞清楚这些关键知识点!》baoxian.2239.com

一、长城八达岭B款养老年金保险有什么优势?

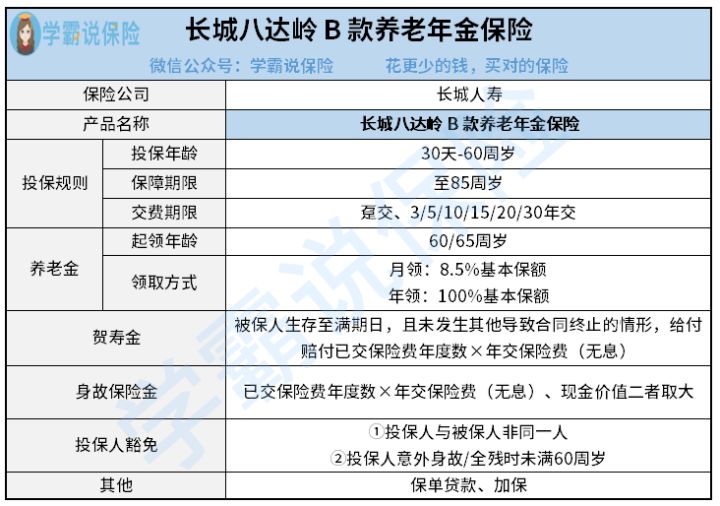

长城八达岭B款养老年金保险的保障内容如下:

通过上图中我们可知,长城八达岭B款养老年金保险的保障实际上还是可以的:

1、缴费期限多样

长城八达岭B款养老年金保险的缴费方式有趸交和期交两种。

其中趸交指的是一次性缴清所有应缴保费,在缴费这一方面的压力会比较大;而期交简单来说就是分期缴纳应缴保险,其实就是长城八达岭B款养老年金保险中的3年、5年、10年、15年、20年和30年交,在缴费方面的压力相对较小。

长城八达岭B款养老年金保险设置的缴费期限有很多种,消费者可以结合自己的实际情况,选择与自己条件最相符的缴费期限,这一点可谓是非常值得夸奖的!

2、养老金领取方式灵活

长城八达岭B款养老年金保险的养老金有月领和年领两种不同方式可供选择,其实选择性还可以。

消费者要是决定了月领,那么每月能够获取8.5%基本保额,总共一年下来能够给予102%基本保额;消费者倘若计划年领,那么100%基本保额每年都可以拿到,对照月领来看低了2%基本保额。

看到这里,大部分朋友或许更偏爱于月领,主要就是因为月领的金额比年领更高,但是也有一些小伙伴并不在意这2%基本保额,比较喜欢一年领取一次。

长城八达岭B款养老年金保险设置了两种不同领取方式,目的就是为了可以更好地满足不同人群的领取需求。

二、长城八达岭B款养老年金保险有什么不足?

1、养老金起领年龄对女性不太友好

长城八达岭B款养老年金保险的养老金起领年龄有60周岁和65周岁这两种能够让投保人进行选择,乍一看可灵活选择,但是对于女性朋友而言却是有些许不友好的。

因为许多的女性朋友都是55岁退休,而长城八达岭B款养老年金保险设置的最低起领年龄居然是60周岁。

如果女性朋友购买了这个保险产品,基本上无法从退休就开始领取养老金。

从这里可以看出,长城八达岭B款养老年金保险的养老金在起领年龄的设置上对女性朋友其实不是十分友好。

篇幅有限,学姐就不对长城八达岭B款养老年金保险的其他相关内容展开分析了,想继续了解的朋友不妨点击下文:

《长城八达岭B款养老年金保险保障如何?投保前必看!》baoxian.2239.com

三、学姐总结

综合来说,我们可以看见长城八达岭B款养老年金保险的保障其实还是很出色的,而且养老金领取方式设置也是非常灵活的,各个阶段人群的领取需求均能被满足。

但是还存在一个问题,那就是长城八达岭B款养老年金保险的养老金最低起领年龄设置要远远超过女性退休年龄,对女性朋友不是非常贴心。

结合以上内容来看,除了养老金起领年龄的设置不是很合理之外,长城八达岭B款养老年金保险的保障还算不错。

正在进行养老规划,或者准备进行养老规划的朋友最好不要错过这款产品!

若是想从退休就开始领取养老金的女性朋友则可以多对比一下市面上其他优秀养老保险:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

以上就是我对 "长城八达岭B款养老年金保险适合投保吗?年金领多少?"的图文回答,望采纳!