中国人保详细的名称叫中国人民保险集团股份有限公司,根本属性是一个综合性保险金融公司。

中国人保已经成立70年之久,是一家有着悠久历史的老牌公司了,在保险企业中名声显赫!

那么中国人保能力强不强?它推出的产品好不好?

让学姐为大家具体解释一下!

没空的朋友,学姐这里为大家准备好了一篇文章,戳:

《中国人保实力怎么样?旗下产品如何?》baoxian.2239.com

《中国人保实力怎么样?旗下产品如何?》baoxian.2239.com

一、中国人保怎么样?

我们先来看看中国人保的公司背景~

1.公司背景

中国人保注册资本为306亿元人民币,而且成立于1949年10月20日,被誉为“新中国保险业的长子”,是新中国保险事业的开拓者和奠基人。

今年5月,《2021福布斯全球企业2000强》发布,中国人保位列第243名。

中国人保的经营范围涵盖财产保险、人寿保险、健康保险、资产管理、保险经纪、信托、基金等领域,在海内外具有深远影响力。

可以发现,中国人保实力非常强!

然后我们一起来看一下中国人保的偿付能力。

2.偿付能力

赔付能力是否优秀是衡量保险公司财务状况是否优秀时必须参照的基本准则,指保险公司可以偿还债务的能力。

看一个公司的偿还能力时主要看以下这三个方面:

核心偿付能力充足率:核心资本与最低资本的比值来进行衡量,保险公司是否符合高质量的资本而达到的条件。综合偿付能力充足率:实际资本与最低资本的比值,进一步的比较公司的总体是否属于充足的状况。风险评级:这是一项针对保险公司的综合性风险评判。笼统地说,只需符合核心偿付能力充足率有着50%以上,综合偿付能力充足率在100%以上,但凡风险评级在C级以上,基本上就可以说是该公司的偿付能力达标了。

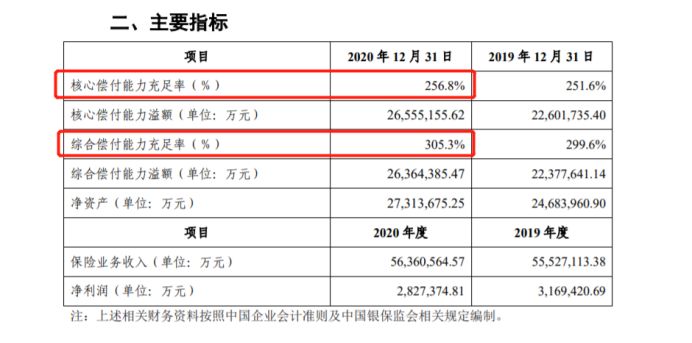

可以来了解一下中国人保2020年的年度偿付能力:

在上图中已经显示了中国人保的核心偿付能力充足率就是256.8%,综合偿付能力充足率在305.3%的水平,两个指标的水平远大于标准线,可谓是性价比超高了!

银保监会暂时没有对保险集团开展风险评级,这就是中国人保没有风险评级的缘由。

综合来说,中国人保不止在实力方面很优秀,偿付能力也做得相当到位,在财富五百强公司里面名号也是响当当的。

那么中国人保的保险产品好不好呢?往下看进行了解吧!

二、中国人保产品如何?

学姐就以中国人保集团旗下人保寿险的无忧人生2021重疾险为例,为大家验收一下。

先来看看保障责任图:

可见,无忧人生2021重疾险保障内容比较全面,基础保障都有包含。

无忧人生2021有这个亮点:

1.缴费期限灵活

无忧人生2021重疾险的缴费期限有很多种选择,可以从趸交/5年/10年/15年/19年/20年/29年/30年交这里面来挑选适合自己的缴费期限。

缴费期限可以按照消费者自身情况来进行选择,非常灵活!

其中,缴费期最长不会长过30年,已经是市面上水平非常高的了。

这么说来,无忧人生2021重疾险好像还是可以的,不过,看完它的这些不足再来判断也不迟:

1.等待期太长

无忧人生2021重疾险的等待期合计有180天。

目前市面上很少有重疾险不把等待期设置在90天,才只是无忧人生2021重疾险的一半。

等待期需要大家提高警惕,等待期可是会对我们消费者的权益造成影响的,如果还有疑问的话就点这里吧:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2.重疾没有额外赔付

无忧人生2021重疾险的赔付比例为100%保额,重疾赔付1次,并未对得了重疾的消费者提供额外赔付。

由于年龄不一样罹患重疾带来的影响不一样,只有优秀的重疾险才会设置重疾额外赔,比如只有在60周岁之前才能够额外赔付50%保额等。

有了一份重疾额外保障,可以给被保人以及家庭的经济状况带来缓解,能够优化治疗手段或恢复家庭基本生活等。

而无忧人生2021重疾险却不含这一保障。

单从这方面看,无忧人生2021重疾险还需要继续努力才行!

无忧人生2021重疾险还有这些地方需要大家关注,戳:

《刚上市的人保「无忧人生2021」竟被我扒出了这些缺陷!》baoxian.2239.com

归纳一下,无忧人生2021重疾险为消费者提供了重疾、轻中症等基础保障,但是它还有做的不太好的地方,那就是等待期过于长,并且在重疾方面没有提供额外赔付,可以说这样的表现很一般了。

而且,无忧人生2021重疾险的保费一点也不便宜。投保一样的情况下,很多比无忧人生2021重疾险保障优秀的重疾险产品,一年才需要缴5000元左右。

相比来说,无忧人生2021重疾险确确实实是有点贵了!

这两天对添置重疾险有点小想法的小伙伴赶快把这些性价比高的重疾险产品关注起来吧:

《十大性价比高的重疾险大盘点!》baoxian.2239.com

三、学姐总结

总之,中国人保无论是公司背景还是偿付能力都做得非常厉害。

然而,中国人保旗下人保寿险的无忧人生2021重疾险表现只能说是一般般。

学姐建议:大家在对保险进行选择的时候,最主要的还是要看这款产品的条款,小伙伴们一定不能被品牌效应蒙蔽了双眼~

那么保险条款应该怎么看呢?这篇文章会为大家揭秘:

以上就是我对 "中国人保的产品实力如何能不能买"的图文回答,望采纳!