由于人口老龄化越来越严重,导致有些地方养老金当期收不抵支问题的产生。所以,有更多的人想要借助商业养老保险,提前为自己的养老生活做好规划。

这不,三峡人寿为了解决人们的养老需求,推出了美金相随养老年金险2021,可是受到互联网保险新规的波及,这款产品在2021年12月31日前会停止售卖。

那这款养老年金险的优点以及缺点具体是怎样的?下架前购置划不划算?今天,学姐就给大家好好研究一下!

在正文开讲之前,学姐先提供给大家当前市场上优秀的商业养老保险,方便大家参考和对比:

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

《性价比排名前十的商业养老保险大盘点!》baoxian.2239.com

一、三峡美金相随养老年金险2021有哪些优点?

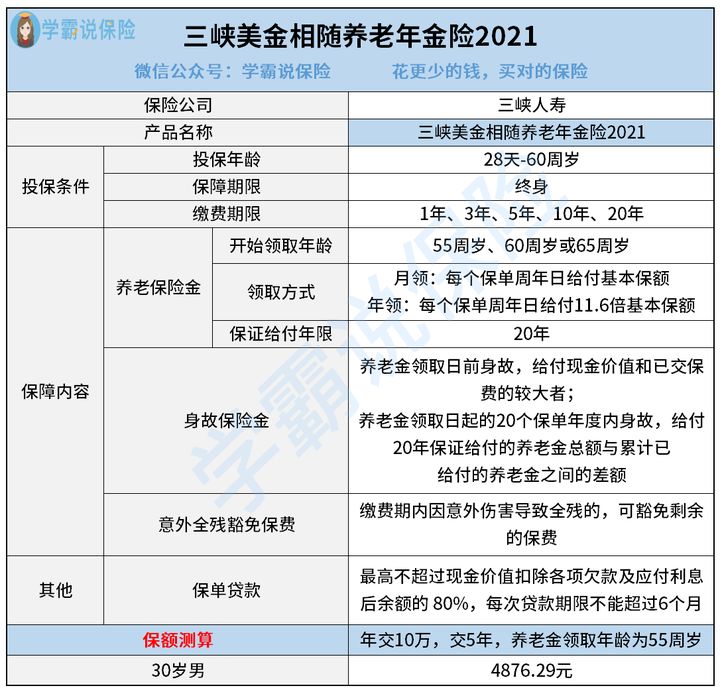

语不多言,先来拜读拜读三峡美金相随养老年金险2021的保障内容图:

图中内容反映出,三峡美金相随养老年金险2021除了包括了养老保险金和身故保险金之外,假如意外全残了,保费还可以全免,这么说的话,保障方面还是较为完备的。那这个年金险的优点到底有哪一些呢?

1. 养老金领取年龄和方式很灵活

三峡美金相随养老年金险2021的领取年龄和领取方式都可以自由选择,其中,55周岁、60周岁或者65周岁都是可以选择的开始领取的年龄,设置了合理的领取年龄,能够达到不同人群的需求,而且,在开始领取养老金之前,投保人可以向保险公司申请变更养老金的领取方式,灵活性很强!

此外,领取方式涵盖了月领和年领两种方式,假设选择月领,则基本保额的领取时间是每个保单周年日,假如说要是来选择年领的方式,每个保单周年日给予基本保额11.6倍。投保人可以根据实际情况选择合适的领取方式,灵活性很好。

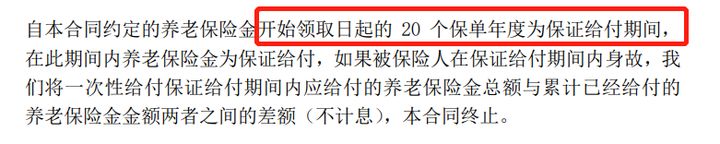

2. 养老金保证领取20年

三峡美金相随养老年金险2021合同里白纸黑字写明是可以保证领取20年的,意思就是,从约定领取年龄开始,20年里每年或每月都可以进行一定金额养老金的领取,相当的稳定。

假如30岁的李先生投保了三峡美金相随养老年金险2021,每年支付10万,持续5年,总共交纳的保费有500,000,当年龄到了55周岁就可以领取到养老金了,一年领取一次,4876.29元为最低额的保额,这样李先生在保证给付期限里,每年可以领取11.6倍基本保额,即56564.96元,在这20年期满后,合计领取的金额是1131299.2元,也就是可以收获100多万。

若是李先生只领了10年,就去世了,他余下10年的养老金是能够给他家人的,另外剩下的50多万养老金,可以让家人使用。

而且三峡美金相随养老年金险2021设定的是保障终身,倘若被保人在20年保证给付期满后仍在人世,那么其依然可以按照约定的领取方式和金额一直领取养老金,领到被保人离开这个世界,可以这样理解就是你领取养老金到你生命的尽头,活得时间越久,领到的养老金累计起来就越来越多。

当然,不止三峡美金相随养老年金险2021,这款养老年金险也是可以保证领取20年的,有兴趣的朋友可以浏览下:

《活到老领到老的【颐养康健】真能让人养老无忧吗?》baoxian.2239.com

3. 意外全残豁免保费

三峡美金相随养老年金险2021还包含了意外全残豁免保费,万一被保人在缴费期内,因意外伤害事故导致全残的,后期的保费可以得到免除,这就意味着可以后续保费为零费用了,对被保人很有利。

万一全残了,收入或许就会直接中断了,会造成很大的家庭经济压力,倘若后期的保费可以免除的话,那也能让经济负担得到一定程度的减轻。

二、三峡美金相随养老年金险2021有哪些缺点?

世界上任何事物都不可能全部是优点,三峡美金相随养老年金险2021也是有缺点并存,虽说它的优点比较的多,但是它也有短板,它的一个不完善地方就在于被保人要是在20年保证给付期满后身故的话,保险公司是不会负起身故责任的,意思是,如果在55岁时李先生就开始领取养老金,20年的保证给付期正好可以给到75岁,在这个时间段内身故可以拿到赔偿金的,一旦李先生的身故年龄是在75岁后的话,赔偿金是不会理赔给他的家人的,这着实是太坑了。

综合各方面因素来讲,三峡美金相随养老年金险2021不仅养老金领取年龄和领取方式灵活,并且养老金可以保证领取20年,还有意外全残豁免保费,虽然也存在一定的缺点,但可以这样认为,这款三峡美金相随养老年金险2021还是比较优秀的。

倘若这款年金险不符合你的要求,那可以和市面上其他的比较好的年金险对比一下,我把年金险榜单已经整理好了,大家可以查阅:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "三峡人寿美金相随年金险可以同时买吗"的图文回答,望采纳!