目前的保险产品所设置的保障可以堪称“各式各样”,像复星联合公司目前推出家医保重疾险这款重疾险:

家医保这款保险不仅仅只有重疾保障,又能让消费者享受全方位健康服务,声称要做“每个人的家庭医生”。

家医保重疾险能否做到名副其实,今天我们一起看看它究竟如何!

我们一起测评一下吧~

下面这份精华版测评朋友们可以一起看看,比较节约时间:

《复星联合家医保重疾险:有重疾险更有贴心体检……》baoxian.2239.com

《复星联合家医保重疾险:有重疾险更有贴心体检……》baoxian.2239.com

一、家医保重疾险有哪些优缺点?

什么是家医保重疾险:

通过这份图表我们可以得知,重疾+可选责任可以说是家医保重疾险为被保人提供保障所采取的形式,保障内容这一方面真的是太少了了。

下面我们就来聊一聊关于家医保重疾险的优势在哪里!

1、缴费期限灵活

家医保重疾险的缴费方式可以选择,选择趸交和定期哪一种都行,一直交的话最长能交30年。

相对预算不富裕的人来说,家医保重疾险具有相当好的缴费期设置。

由于缴费期时间越长,这样保费上每年承担得更少,就可以让被保人的缴费压力变得再小再小一些。

别的,如若投保人豁免在投保时都顺便带上,如果在缴费期间投保人患的疾病符合合同约定的范围,并且触及投保人豁免。

不用再支付费用了,,但是保单仍然有效,节省了很多钱。

使缴费期更合适,这些常识投保前需要知:

《什么样的缴费年限比较合适?》baoxian.2239.com

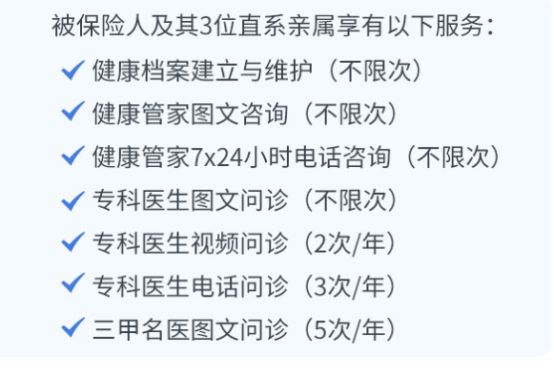

2、健康服务贴心

家医保重疾险提供的健康服务不仅仅有健康资讯、早筛体检,还有重疾就医,并且被保人和其3位直系亲属都可享受这些健康服务,一部分人认为它的保障范围扩大了,实用性更高了。

因为早筛体验服务很好,所以值得关注。

相当一部分人群不肯体检,是为了避免不必要的高昂支出,因为体检费是高昂的,对于许多人来说这可能是一个很重要的原因。一套体检的费用或许就要小伙伴们一两个月的薪资。

但是也不能不做体检项目,因为只有定期做了体检项目,发现疾病的时间就会比较早,这样我们就能对疾病作出及时的预防和治疗。

这里思量了消费者的体检需求,家医保重疾险主要针对18-45周岁、46-105周岁不同年龄段的人群,制定了不同的体验服务。

甲状腺结节、前列腺癌、胃部疾病、宫颈早期病变等筛查项目,只针对于18-45周岁的人群提供,对于许多人来说,这款产品可以说是非常贴心了。

现在结合上文所见,相信更多的人想深入了解这款产品。

就算在着急也不要现在入手,医保重疾险的不足可以在决定还不迟之前先了解。

这个家医保重疾险的缺陷重点接下来就让我们来讲讲:

1、等待期设置不合理

前面学姐就给各位说明了,选择到等待周期较少的产品要尽量。

出险后因为是在等待期内,保险公司不会理会, 严格的甚至不继续履行合同而是直接给中断了。

详细内容大家可以读一读这篇文章进行细致了解:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

如今,在同行业中,对于重疾险的等待期,正常情况下也才90天罢了,这样一比的话,家医保重疾险的等待期需要180天也未免太长了。

2、基础保障缺失

关于轻症、中症和重症这三项基础保障里,在轻症和重症方面,家医保重疾险保障是缺失的,这可把很多人都坑了!

这里先和大家做一点说明,轻症对应的是重疾险必保的28种重疾的轻度,中症对应的是重疾险必保的28种重疾的中度状态。轻症和中症的设定,消费者理赔的门槛可以下降很多。

而家医保重疾险只有重疾保障,这也就说明了,如果被保人不是确诊重病,家医保重疾险不会理赔,那费用就要自己来付了。

市面上不少优秀的重疾险,不仅自身的基础保障很全面,特定年龄额外赔比例也非常的优秀。

就如同凡尔赛1号,家医保重疾险和它比较的话,差了老大一截……

二、家医保重疾险性价比高吗?值不值得买?

真的一点都没有夸大的说,没有比家医保重疾险的杠杆更低的产品了。

就以这款相同公司的阿童沐1号与其比较一下,这样就会显得更有说服力。

阿童沐1号不仅提供比较优秀的基础保障,而且轻症、中症都有多次赔付提供给消费者,重疾额的赔付比例最多能给大家100%。

50万保额的阿童沐1号,30年缴费,对于一个30岁的男性来说,他也仅仅只需要6900元,还是很划算的。

一样的条件下,家医保重疾险保费不但基础保障有缺失、保障力度不大,保费竟然还和阿童沐1号差不多。

和“前辈”阿童沐1号比较比较,家医保重疾险的表现可以说是非常差劲了。

总体上来说,家医保重疾险的健康服务保障是值得提出赞赏的。

但如果是单纯为了这个健康服务保障而去购买这款产品,学姐不建议。因为家医保重疾险的保障做得非常不到位,价格过高普通人也不能经常用的起。

如果想要更全面的保障,这些高性价比的可以满足这些需求:

以上就是我对 "家医保重疾险要买吗"的图文回答,望采纳!