众所周知,高昂的治疗费用是治好种植的必备条件,很多人担心以后会得重疾,所以会去购买重疾险。

选择越高的重疾险保额,就越有能力去抵挡风险。

我们可以从有关数据中知道,50万保额可以换来比较充足的保障,所以大家对50万保额的重疾险有着明显的倾向性。

然而要购买一份重疾险,而且买保额为50万,关于一年需要交纳的费用,学姐今天是要对这个问题具体地跟大家进行一个谈论。

学姐先建议大家看一看这一份热门重疾险的保费对比表,好奇的小伙伴快看看吧:

《全国热门的136款重疾险对比表》baoxian.2239.com

《全国热门的136款重疾险对比表》baoxian.2239.com

首先,如果各位想要知道自己一年的保费是多少钱,就必须要明白哪些点会影响到保费,只有“知己知彼”,我们才能发现。

学姐找了几款非常热门的重疾险,比如这几款产品保额一样,保费与以下这4大因素之间都有些啥关系,在此过程中大家也可以参考参考不同的价格~

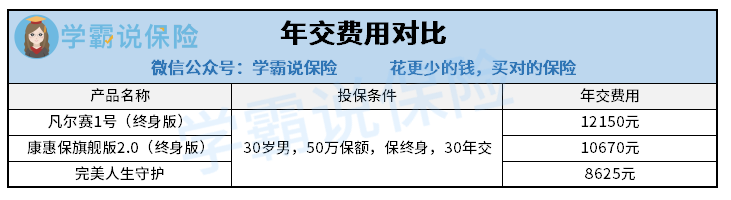

1、保险产品

不同的保险产品,保费也大不一样,下面这张对比图大家可以看看,就算是同样的条件,不同产品最终年交费用也大不一样。

这是因为不同的产品的保障内容、产品定位、产品成本、产品策略等等都不相同,所以产品的定价也是不同的。

那是不是保费越贵,公司越大,保险产品就越好呢?这个真不见得!对这方面比较陌生的小伙伴赶紧来看这篇文章:

《买保险,到底是大公司还是小公司好?》baoxian.2239.com

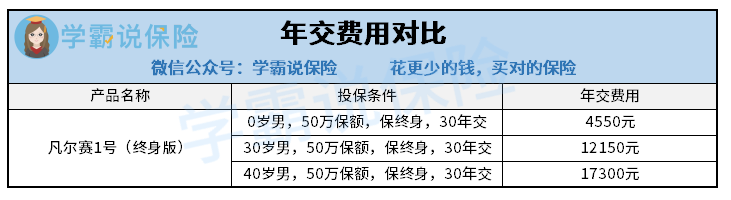

2、投保年龄

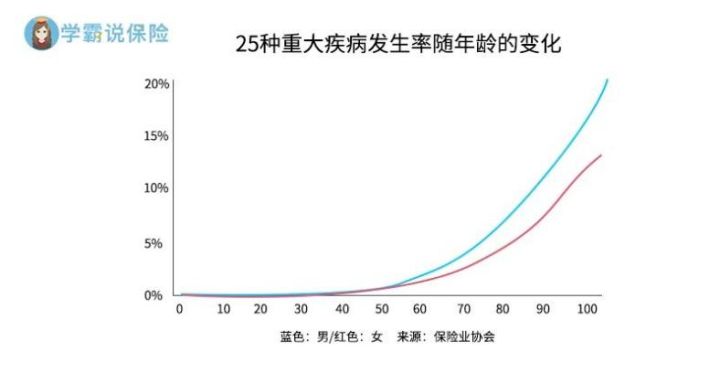

为什么投保年龄和保费挂钩呢?建议各位先瞅一眼这个图:

观察图能发现,年龄越大,就会更容易罹患重疾。也就是随着被保人年龄的增长,保险公司需要理赔的可能性就越大。

如果一大堆高龄老人都来投保重疾险,那保险公司岂不是很快就被掏空了?

所以出于成本控制的角度考虑,重疾险的保费是和投保年龄关系还蛮大的~

年龄越小,保费越便宜,反之就是,越老呢,保费就越高。大家可以先看看这个图:

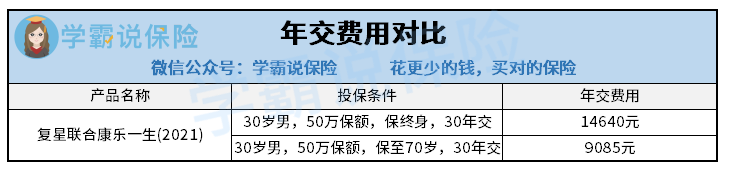

3、保障期限

保险期限是指这份保险单子的保险范围之内,在正常情况下,大病保险的保护期是可选的,最多可投保终身。

总而言之,你想都别想,保障的时间越长,自然保费也就越贵啦~具体差距可参考下图:

4、缴费期限

缴费期限实际上指的就是分多少年来把保费交清,一般是有趸交、5年交、10年交、20年交、30年交等等的选项。

理解起来其实是很简单的,就可以比作是用了花呗后,到了账单日的时候将没有还的钱一并还清,分期还款样式的还也是可以选择的。

趸交就是把所有的款一次全部都还了,一般来说,重疾险的保费要是选择趸交的话经济重担也很大,除了手里的资金可以称得上是超级多。

假若选择缴费的方式为分期,就是分很多年来交,选择缴费期限长的,那么平均下来每一年所需要交的费用也就会越少,这样能够减轻当下的巨大经济压力。

很多人也比较头疼缴费期限的选择,学姐推荐大家来看看这篇文章:

《缴费年限怎么选才不会亏?》baoxian.2239.com

学姐总结:

如果是购买保额为50万的重疾险产品,那么需要缴纳的费用可能是几千或者上万,也就是说,具体的缴纳费用,是根据实际情况来决定的。

以上的内容对于几款热门的产品,依照不同的变量测算之后也得到了不同的结果,大家可以参考对比一下。

学姐非常建议大家,早早的给自己配置一份合适的重疾险产品,并且要想挑选到适合自己的重疾险产品,就要从个人实际情况和预算出发,不能脱离自己的实际来选择。

以上就是我对 "五十万重疾险一年多少钱"的图文回答,望采纳!