40多岁正处于家里顶梁柱的年纪,肩负起家庭的主要经济支柱的压力。要是患上重疾,很有可能摧毁一个家庭的经济。

因此有越来越多的中年人,看到了重疾险对于他们的重要性。

然而当年龄一年比一年大,买重疾险容易受到各种因素的限制,保费也很多,很容易就买到性价比较低的产品。

怎么去挑选一款高性价比的重疾险现在已经是相当多中年人士的困惑了。

这不,近期后台也是有特别多小伙伴的咨询,问到40多岁还能否投保海保人寿大金刚,下面学姐就来分析一下~

分析之前,想要抢先了解海保人寿大金刚与其他热门重疾险区别的小伙伴,看一下这篇吧:

首先,学姐也想明白地告诉大家,不太推荐40多岁的人群去购买这款产品。

有关为什么不太推荐学姐就为大家细讲~

老规矩,先来看看海保人寿大金刚的保障形态图:

不推荐原因一:保额和缴费期限受限

要说这个保额,大伙们第一点要先把40多岁的人应该选择多少保额弄明白。

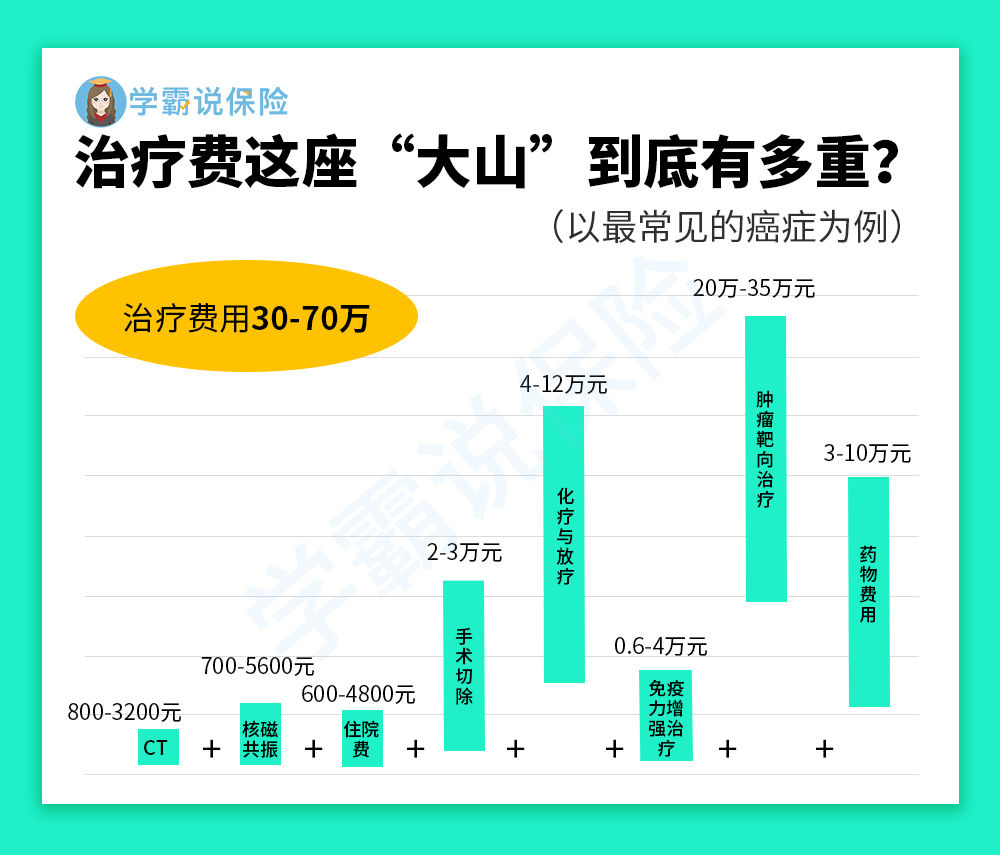

这里学姐以重疾中最为常见的癌症为例,大家可以看看下图:

综上关于癌症的治疗费用是30-70万,购买一份重疾险,平常推荐30万起步,这样的话也才能够去祈祷保障的作用。

而这40多岁的人正是一个家庭主要经济支柱假如说罹患重疾了,不但得支付高昂的治疗费用,这些因素也会使家庭收入发生变动。

所以有条件的情况下都是建议购置50万保额起步的重疾险的,保额越高了那么抵御风险的能力就越强。

而海保人寿大金刚这款重疾险虽然最高保额有50万,在缴费期限这方面,最长时间是30年。

假如40岁并且有附加轻症保障的想法的小伙伴,最多仅让投保40万。最多只能分20年。

这40万保额显然对于40多岁的人不太够。

对于分期年限来说,越少的话,代表着每一年缴费的压力越大,以致于中年人士的经济压力会增加。

所以说海保人寿大金刚的保额与缴费期限的限制对于中年人来说并不友好。

各位要是很想了解一下,市面上那些保额很足,并且价格也很优惠的重疾险,下面这些产品就比较好,你们可以一起去了解下:

不推荐原因二:重疾无额外赔付

海保人寿大金刚带有100种重疾保障,所提供的赔付比例,为100%基本保额。

而目前市面上不少重疾险会对重疾进行额外赔付,以达尔文5号焕新版为例,得重病在60周岁前额外可以有80%基本保额的钱拿。

倘若在保额方面购买的都是50万保额的重疾险,被保险人倘若在60周岁前不幸罹患重疾,达尔文5号焕新版跟比海保人寿大金刚做比较,前者比后者会多40万的赔偿金。最终到手90万赔偿金!

这笔钱可以给被保险人提供更优的治疗条件,同时也可以让被保险人的家庭不用再承受那么重的经济负担,对40多岁的中年人来说是一个很好的选择!

但海保人寿大金刚的保障中却不包含重疾额外赔付,从这点来看对中年人士真的欠缺了一些诚意。

讲到这里,我猜已经有很多小伙伴开始好奇达尔文5号焕新版了,点击这里深入了解一下吧:

不推荐原因三:缺乏中症保障

即使海保人寿大金刚这款重疾险提供可重疾和可附加的轻症保障,缺少了中症保障。

如果说患者的病症在轻症和重症这个范围内,医疗费十几二十万都是少的。

但海保人寿大金刚在这方面没有提供任何保障,不能做出理赔回应,这笔费用就要自掏腰包了!

这样的话,就算彻底的失去了抵御疾病风险的意义了。

俗话说,什么事情都有可能会遇到,所以消费者需要的当然是保障全面的重疾险啦~

谈及保障全面,最近人气较高的同方全球凡尔赛1号就出现在学姐脑海里,这款重疾险就覆盖了轻中重症,而且还能对轻中症一共赔付5次保障,还能提供60%保额的中症赔付。

拿两者作比较的话,海保人寿大金刚就不太尽如人意了。

对这款凡尔赛1号都有哪些优势感兴趣的小伙伴,不妨看看下面的测评,快点开下方链接获取吧:

学姐总结:

海保人寿大金刚对40多岁的人群有保额和缴费期限限制,在赔付力度方面也没有什么优势,保障内容还将中症排除在外,学姐真心不建议40多岁的人选择这款重疾险。

但是不要放弃,市面上对中年人士友好的重疾险还是很多的,下面这几款就十分优秀,大家可以深入了解一下,按需选择~

以上就是我对 "四十多岁买海保人寿大金刚需要注意哪些"的图文回答,望采纳!