相信大家在网上总能看到这些传言:“友邦保险就是骗子公司”“友邦的重疾险性价比不高”。像这样的话还屡见不鲜。

岂非友邦正如网上所说的那么差?学姐迫不及待了,今天就要为大家好好分析一番!

为了满足大家的好奇心,在这我加上一篇著述,内容是以前对友邦保险公司进行的评估:

一、友邦保险公司怎么样?

怎么看出友邦这家保险公司的好坏?就看它的公司实力和偿付能力,学姐下面就对友邦到底如何这个话题从两个方面进行剖析!

1. 公司实力

友邦保险控股有限公司是首批拥有保险牌照的外资机构,集团总部并于1992年设于中国香港。在亚太区分布了17个市场营运,包括了中国大陆、中国香港、中国台湾等地拥有全资的分公司及附属公司。

其次,在2019年7月,《财富》世界500强排行榜发布友邦保险有限公司位列388位;截止2020年5月13日,2020福布斯全球企业2000强榜中友邦保险位于第66位。仅仅看它的实力与背景,你难道还觉得它是一个骗子公司吗?

2. 偿付能力

偿付能力是衡量一家保险公司遇到危机时,有没有足够的资金支付客户理赔费的能力。有两个指标,核心偿付能力充足率与综合偿付能力充足率,主要决定一家公司的偿付能力。业内人士一般使用核心偿付能力充足率去评估一家保险公司高质量资本的充足状况。评估保险公司资本的总体充足状况的指标叫做综合偿付能力充足率。

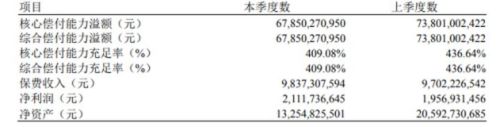

根据国家银保监会的标准,公司的核心偿付能力充足率>50%,综合偿付能力充足率>100%才算达标。下面的图说明了友邦保险公司的偿付能力:

根据友邦保险信息披露显示,友邦保险2020年第4季度综合偿付能力充足率为409.08%,核心偿付能力充足率为409.08%。但一家保险公司的偿付能力也非越强越有优势,如果它的偿付能力过高,某种程度意味着这家这家公司或许是新开业,或许是资金运用不周到。因此,偿付能力也只是一个参考因素。

所以说,大家不需要担心友邦赔不起,也不用担心会出现倒闭的情况。再说了,破产倒闭的几率可以说很少发生 ,如果真的倒闭了,也不要害怕,想要了解原因的小伙伴,看看这篇:

二、友邦保险公司产品可靠吗?值得买?

下面我们带来友邦的新定义重疾险--友如意顺心版的测评,友邦的产品对于大家来说,是否可以购买呢:

友如意顺心版给消费者的基本保障包括轻症、中症和重疾,另外还有一些豁免、重疾多次赔和恶性肿瘤二次赔等选择性保障。重疾多次赔和恶性肿瘤二次赔保障这两项保障最值得夸赞,接下来学姐具体说说它们好在哪里。

优点:

1. 可附加重疾多次赔付

重疾多次赔付是属于附加保障,它并不是固定的。如果友如意顺心版重疾险能被友邦保险公司附加上重疾多次赔付的话,这款保险立刻就成为了多次赔付重疾险!被保人患上重疾得到理赔并不会造成保单终止,第二次、第三次患重疾并没有超出赔付范围。

很多人可能会提出疑问,选择附加多次赔付就一定比单次赔付好吗?确实好!但是防止被坑这些点不能忽视:

2.恶性肿瘤二次赔

恶性肿瘤的发病率和复发率都越来越大,大量临床证明表明:很多恶性肿瘤患者在治疗后依旧会复发,在5年内都是死于复发和转移的患者达到了80%。视情况来看,恶性肿瘤二次赔就显得很重要了。

恶性肿瘤二次赔保障可以附加在友如意顺心版,假如被保人后期疾病发生了持续、新发、复发、转移等情况,都可以得到赔付,这一项保障,非常贴心!

友如意顺心版这款产品有着很多益处,但针对它的条款学姐认真看过后发现,发现很多容易掉坑的地方,建议大家看看:

如上所述,友邦保险公司的实力还是值得称赞的,是一家可靠的保险公司,他们卖的友如意顺心版重疾险的保障范围还是比较广的,但是产品中存在的几个缺点也一点要注意!如果你喜欢友邦的产品,这款产品是值得你下手的。

除了友如意顺心版重疾险以外,我挑选的这些重疾险也是相当不错的,有需要的朋友可以参考一下:

以上就是我对 "友邦保险有限公司口碑好"的图文回答,望采纳!