大家首先会想到增额终身寿险只要一说起增额产品,在市场上大放异彩的增额终身重疾险如今也出现了。复星联合健康的一款具有理财收益的增额终身重疾险叫复鑫保A款。

那么这款复鑫保A款增额终身重疾险产品如何?保障和收益又怎样呢?学姐马上揭晓!

到底复鑫保A款增额终身重疾险好不好,我们看看它跟其它重疾险对比怎么样>> 《复鑫保A款增额终身重疾险与热门的136款重疾险对比分析》baoxian.2239.com

《复鑫保A款增额终身重疾险与热门的136款重疾险对比分析》baoxian.2239.com

一、复鑫保A款增额终身重疾险保障好不好

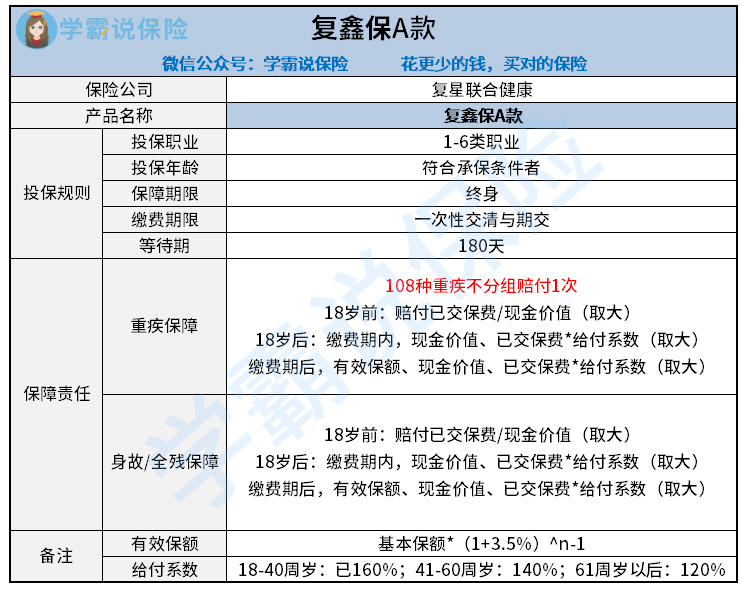

了解复鑫保A款增额终身寿险前我们先看看它的产品图:

复鑫保A款增额终身寿险的保障责任比较简单: 保障的重疾有108种,赔付一次,附加有身故/全残保障。 除了这个以外,大家最关心的还是复鑫保A款能赔付多少钱了。

复鑫保A款的赔付金额跟年龄有关,还有当时是否是在交费状态也有关,虽然看似复杂,但理解起来很简单:

1)18岁前出险

18岁前如果患上重疾,或者遭遇身故/全残的话,能赔已交保费、现金价值二者较大者;

2)18周岁后出险

如果出险时是在缴费期内:赔付已交保费*对应比例、现金价值两者较大者;

如果出险时是在缴费期满后,赔付已交保费*对应比例、现金价值、有效保额三者最大者。

其中,有效保额每年按3.5%复利增长。具体计算公式如下:

第n年度有效保险金额=基本保险金额*(1+3.5%)^(n-1)

像这种保障期限较长的险种,早期的现金价值会比所交的保费要低,但是现金价值是会随着时间不断增长,最终超过所交的保费。

因此前期是赔保费,后期是赔现价。

打个比方:小A在他30岁投了复鑫保A款,每年交10万,连续交5年,测算保额为41.32万,40岁不幸确诊重疾,已经过了缴费期,三者赔最大值:

已交保费*对应比例=50万*1.6=80万

40岁为第10个年度末,现金价值为630300元

有效保额=413200* 1.035^9≈56.31万。

也就是说,最终能从保险公司手里获赔80万。

值得肯定的是,复鑫保A款的保障力度会随着年龄的增长而增长,后期会越来越高!

二、复鑫保A款增额终身重疾险收益到底有多高?

普通的重疾险在保障额度上一般是固定不变的,如果前期买的是50万保额,一直到保单失效也是50万基础保额。

和大部分重疾险不同的是,增额终身重疾险在保额上会随着时间发生变化,保额会随着年龄的增加越来越高, 同上解答,复鑫保A款的现金价值当然也会逐渐增多。

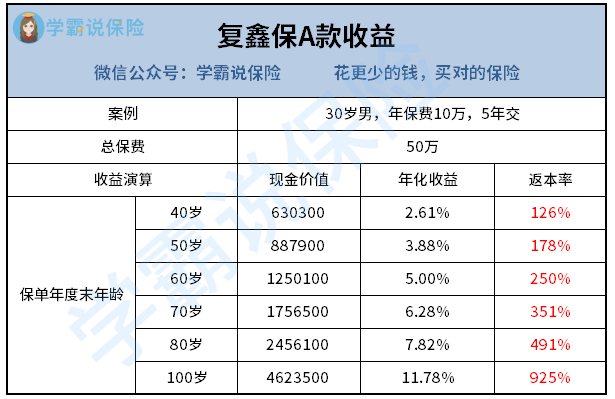

复鑫保A款每10年的现金价值以及收益变化到底怎样,我们一起来看看吧:

30岁男性,5年每年交10万,总保费50万:

40岁退保领取63万,10年返本率已有126%;60岁达到退休年龄,退保可领取125万,年化收益高达5%;

在差不多80岁拿到的本金不管是用作财富传承还是养老金都翻了五倍了,

深扒复鑫保A款的收益到底有多少的,看这里了>>《复星联合「复鑫保A款」这些缺点你一定要知道了》 baoxian.2239.com

总的来说,复鑫保A款不仅有基础保障,还有身故和全残保障,收益和保障都是挺好的。 要是年纪较大且预算充足的朋友可以考虑购买。

并且保额还会不断长大,活得越久保额越多,假如生前没有得病理赔,那么死后也会赔到一笔钱, 那些担心买保险白花钱的朋友,可以放心了。

当然,如果大家想对比市面上其它优秀重疾险的话,不妨看看这篇文章>>《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "复星联合复鑫保A款值得推荐吗?可靠吗?"的图文回答,望采纳!