即将到了今年的年底了,保险公司一年一度的开门红已经拉开帷幕!

这不,中国人寿2022年度已经将开门红产品推向市场,该产品就是鑫裕年年,已经吹响了进攻的号角,该产品在风格上面延续了中国人寿开门红的风格,有着缴费期限短、保障期限短、投保年龄高等优势。

但是,鑫裕年年年金险到底值不值得投保呢?马上为您揭晓答案!

了解下文之前,学姐提前给大家讲解一下选购年金险的避坑指南:

一、中国人寿鑫裕年年的收益怎么样?

老规矩,学姐先把中国人寿鑫裕年年的产品图分享给大家:

假设60岁老李投保中国人寿鑫裕年年,保障期限设置为10年,分3年来支付,首年需要交付保费金额是10万元,选定期的方式进行领取的话,经过测算发现,这款产品是220320元的基本保额。

以下便是学姐逐个演算中国人寿鑫裕年年的年金、祝寿金的收益情况:

1、年金

根据中国人寿鑫裕年年的产品条款显示,如果选择3年缴费,老李在61岁那年,可领取的保险金数额为6000元,在62岁时就可领12000元了,而63-69岁就能每年得到18000元。

意思就是说,当老李在61岁到69岁这段时间,共计就有144000元。

2、祝寿金

中国人寿鑫裕年年的祝寿金领取规则是:倘若被保人至祝寿金领取日仍活着,即可取得基本保额。

也就意味着,老李在第10年满期时,也就是70岁能够领取220320元祝寿金。

于是,当老李投保中国人寿鑫裕年年期限到期后,就生存保险金一共可以领取到364320元。

如果说想进一步来了解更多关于中国人寿鑫裕年年的收益演算方式,快来戳这里:

二、买中国人寿鑫裕年年要注意什么?

买中国人寿鑫裕年年必须关注的地方,学姐整理如下:

1、理清中国人寿鑫裕年年的运作方式

现下,市面上主流的理财险为年金险以及万能险,中国人寿鑫裕年年亦是如此,而且这款产品为消费者提供鑫尊宝终身寿险万能型A款、鑫尊宝终身寿险万能型乐鑫版、鑫尊宝终身寿险万能型C款三个万能账户。

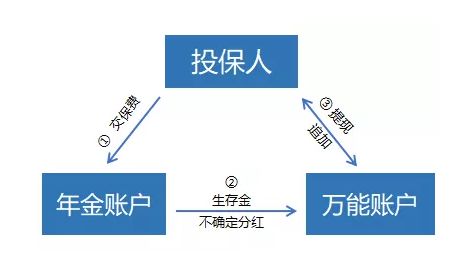

下面学姐先带你们来认识一下年金险的运作过程,详情请看此图:

我们可以从上图清晰的知道:投保人向年金账户缴费之后,隔一定的时间后,就返还给被保险人一定的保险金;

再转钱入万能账户,由该账户累计生息;最后万能账户所积累的钱可以随时取出资金,不过有手续费用哦~

2、万能账户收益

全面分析中国人寿鑫裕年年,万能账户分外被看重,甚至比年金账户还重要。

一般来讲,万能账户存在两个收益率:

一是保底利率,由年金账转过来的钱,或者我们自己追加投入的钱,最低要依照这个利率来算,当下只允许在3%以内;

二是结算利率,中国人寿每个月在官网公布的是实际的利率,那通常会比保底利率高高一些。

因而,万能账户的保底利率、结算利率是越高越有益处!

以上就是中国人寿2022年开门红——鑫裕年年年金险的综合分析。

文章的最后,学姐给大家提供一份市面上收益较高的年金险榜单:

以上就是我对 "鑫裕年年需要体检吗"的图文回答,望采纳!