很多人说有保险界“老大哥”之称的平安险为了报答新老顾客,金瑞人生21年金险隆重上线,而且还配备了养老、教育、财富传承等功能,刚刚推出后就吸引了不少朋友争抢购买!

金瑞人生21能做到这么好,广大朋友一定不能错过啊!下面,我给大家分析分析关于金瑞人生21的收益状况和保障责任吧!

学姐依然认为有必要提醒一下大家,年金险满满都是套路,为了让大家购买年金险的时候不吃亏,学姐为大家整理了一下常见的坑:

《学会这招,远离年金险99%的坑》baoxian.2239.com

《学会这招,远离年金险99%的坑》baoxian.2239.com

下面,我们开始今天的重点内容讲解,一定要仔细做笔记哟!

一、金瑞人生21的保障责任大起底!

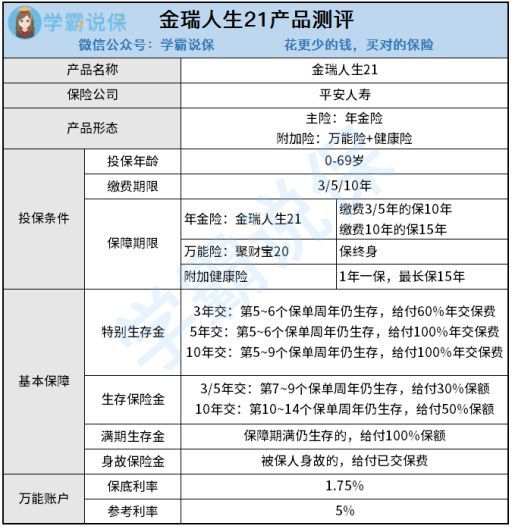

和以前一样,学姐先给大家看看金瑞人生21的产品图:

金瑞人生21的出品方是平安保险公司,保险内容有平安金瑞人生年金保险、平安聚财宝终身寿险和平安附加轻症陪护疾病保险,这款产品的基本形态是什么呢,接下来学姐给你来解答!

1、年金领取方式灵活

金瑞人生21的领取方式灵活,不但包括特别生存保险金方式,还包括生存保险金和满期生存金,可以见得年金领取方式非常之灵活。

特别生存保险金领取方式最早可从第5个保单起领取保险金。

当然,假设中途倒霉身故的话,金瑞人生21还提供给消费者身故保险金,这样就能在很大程度上降低了身故给家人带来的一些财务方面的冲击!

因而,在上面提到的年金险之外,不论是意图配置哪一款保险产品,一般都建议大家购买带有身故责任的产品,因为这些产品的适用范围更大,毕竟它真的有很重要的作用!

要是还不信,大家可看看专业人士是如何分析身故责任的重要性:

《买不带身故的保险?太草率了吧?》baoxian.2239.com

2、保底利率低得可怜

金瑞人生21的一个亮点在于万能账户,看起来很不错!不过你可不要忽略了它的保底利率,仅仅1.75%,这确实有些低了!

众所周知,配有万能账户的年金险,被保人如果没有把年金险的收益取出来,即可放进万能账户进行二次增值!

放进账户里面进行二次增值后,那么就会钱生钱,利滚利,大家肯定都非常喜爱,但就被这保底利率给搅和了。

不妨假设,现在有一个30岁的投保人,那么在其100岁这年才能得到2%的收益率,保险合同表现出,很难确定保证利率之上的投资收益 。

换句话说,最终拿到手的分成有多少,通通都是保险公司定夺,真是让人拿不准!

关于金瑞人生21的基本保障形态的介绍到这里就告一段落了,可以说不算是特别糟糕,但大家别着急下手,还要再研究一下金瑞人生21的收益高不高呢!跟学姐一起来认识一下吧。

二、看完金瑞人生21的收益,果断走人...

学姐对于金瑞人生21的收益做了许多调查,并且整理在下图:

通过这个图,大家可以看到金瑞人生21的收益情况,接下来,学姐就为大家对各个保险金的收益情况进行详细分析:

1、特别生存金

金瑞人生21的特别生存金分为3年缴/5年缴/10年缴,我们不妨用5年缴举例,假如被保险人在第5-6个保单周年日仍生存,保险公司就会全盘给付年缴保费。

通过上面这张图可以发现,100000元的投保收益在第5年就可以领取了。

然而学姐计算了一下,金瑞人生21的内部收益率控制在了0.68%,比起那些内部收益率为3%、4%的同类型产品,金瑞人生21也太逊色了吧!

假如存在疑惑,大家相较该款爱心人寿守护神理财型产品就知晓了:

《爱心人寿守护神2.0终身寿很快就不再支持购买了,算过它实际到手收益后我目瞪口呆!》baoxian.2239.com

2、生存保险金

学姐还是会挑选五年缴 ,那就是说在第7-9个保单周年日保险人还健在,就能够赔付30%年缴的保费。

通过测评计算后我们可以知道,从36岁到38岁累计领了200976元,看这收益挺好的吧!

但是它的比较对象如果是这十款收益极高的理财型保险,恐怕金瑞人生21是比不过了:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》baoxian.2239.com

3、满期保险金

假设投保金瑞人生21年金险,选择保10年。

一旦保期届满,可以选择一次性全部给付清满期生存保险金,也就是100%保额终止合同。

如果减去身故保险金,金瑞人生21进行投保,是分5年缴纳的,在金瑞人生21年金险保单的第10年,即可领取年交保费519758元,这表明十年时间你才赚了19758元,学姐简直无法想象!

比较起有一些4/5年就可以回本的年险产品来说,金瑞人生21年金险比较起来也太差了!

三、学姐总结

综上所述,金瑞人生21年金险在基本保障责任来说问题不大,但看完金瑞人生21年金险的收益,学姐已经忍不住要对它进行吐槽,我们要上缴50万保费,第十年的时候本金才开始回来,简直是做的太差了!

所以,学姐在这里提醒大家,购买年金险一定要把它的收益情况了解的清清楚楚明明白白,那不然吃亏的就是自己了!

今天的测评就到此结束啦!大家要是还想了解理财险知识,时常关注学姐,让你了解更多知识!

以上就是我对 "中国平安金瑞人生年金险值得买吗"的图文回答,望采纳!